最近香港股票市場受到重大的衝擊,如果小心分析,便知道它是受到外來因素所衝擊的多。自從中國和美國開始打起貿易戰上來,中國股票市場都未曾好過,例如上證指數,大約三個月前,其指數還留在3,300點左右,直到今天 (八月十六號),卻連2,700點的關口也守不住。若果以3,300作為基數去計算,上証指數已經跌了接近兩成。但這個水平是否能夠堅守下去呢?的確很難講。除非中國政府又再出一招絕殺中的絕殺「暴力救市」,去紐轉乾坤,否則中國股市短期之內難以期望會有大幅度的回升。又或者美國和中國的貿易紛爭忽然間能夠平息下來。

中國股市,對香港股市的影響力,大概我們都不需要再懷疑了。例如恒生指數中的50隻股票裏面,佔了27隻是中資股 (已經沒有計算東亞銀行 (0023) 被踢出恒生指數成份股),也已經一大半的天下都落入中資股的手上。但如果以市值去計算的話,那就更加不得了,一間騰訊(700) 已經頂得住10間長和 (001)。如果以市值去計,相信8成的市值都屬於中資股的。所以大陸股票市場冇運行,香港股票市場又怎會好得去邊呢?

最近看見騰訊股價的波動,心裏有點害怕。它股價最高峰的時候是$476.6元,而到今天為止,它股價是$337元,從歷史高位$476.6元計起,其股價也跌了$139.6元或是跌了29.2%。那些人兄在$476元入貨者,恐怕而家寢食難安。如果閣下是在$400左右聽見中國的女股神劉央預測騰訊將會升上$1,000元而飛撲入去,大手買入。那你便是太年輕了,也中了伏。記得我曾經講過,騰訊的大股東在$405元左右出售部份股權,其實大家都應該要小心了。除了大股東減持股份,其實它的主持人馬化騰,也在不同的時候用不同的形式去減持股份,套現為上。所以我很相信,馬化騰已經把當年所投放在騰訊的資本拿回來了,絕對不用賠本。只是身家少了3成,做不成中國首富而已。其實我有點擔心現在的經濟環境,會不會股災已經在騰訊的身上慢慢燃點起來,這次會不會是一個科網股的爆破呢?會不會是一個神話的幻滅呢?太多問題突然間在腦海中浮現出來。

咦,突然想起,以上的情節,好像是似曾相識。沒錯沒錯,是在18年前的2001年,那年香港股市的科網股就是這樣爆破的。馬化騰現在所演活的角色,不就是18年前李澤楷所說飾演過的角色嗎?同樣地把一間毫不起眼的公司,尤如吹氣球般的把它吹至幾千億元,甚至幾萬億元的市值來。那究竟是李澤楷厲害些,還是馬化騰厲害些呢?李澤楷今年52歲,而馬化騰今年47歲。兩人年齡差距五歲。而且兩個人都曾經登上香港首富的寶座。但是李澤楷早在18年前,即芳齡34歲已經登上了這個寶座。雖然只是曇花一現,但始終都叫做坐過這個寶座。而馬化騰是在這一、兩之內才登上這個寶座。所以兩個人比較起上來,在我個人來看,還是李澤楷先勝一籌!

大家還記得騰訊何時上市的嗎?沒錯,是2004年的6月。而李澤楷便是在騰訊未上市前的四年,已經當上了香港首富了 (即2000年)。當年的李澤楷已經叱吒風雲,而馬化騰卻還在為了他的QQ業務憂心地籌募營運經費。報紙上是這描述的,1999年,馬化騰需要資金周轉,硬着頭皮的向風險投資公司借貸,其中李澤楷以盈科集團的名義借出了$220萬美元,換取了騰訊未上市前的20%股權。如果李澤楷直至今天為止仍然持有騰訊這20%的股權,不管今天的股價如何的積弱,這20%的股權也值$6,400億港元。很可惜的是,大約在2001年左右,李澤楷也因為等錢使,把這些股份用$1,260萬美元出售於其他投資公司。如果不是出售了這批股份,相信今天的香港首富 (甚至是中國首富),也應該是李澤楷牢牢的坐上。可惜世上沒有「如果」這回事。以今天的市值來評估兩人的財富,李澤楷擁有8號仔電訊盈科的22.72%股權,市值大約是$74億元,而馬化騰擁有騰訊8.63%的股份,市值大概是港幣$2,700多億元。這一次的較量,明顯是馬化騰贏回一局。

其實馬化騰還優勝於另一樣狀況,騰訊是他一手一腳創立出來的,相比起李澤楷,這位小小超是靠他的老父贈送$4億美元的資本而起家的。不過這筆款項也不是完全無條件的饋贈於他。都要靠李澤楷自己努力地將衛星電視這個業務高價賣給了澳洲傳媒大亨梅鐸而得來的。但始終小小超得來的資金,相比起馬化騰,可說是來得更加容易些。所以應該為馬化騰用自己的力量創立一個如此巨大的企業而鼓掌。

在上一篇文章「往那裡跑好?」也說過,零售產品的壽命一般比較短,公司要不斷努力去硏發和改善現有的產品,才能把產品的壽命延長,希望客人可以繼續買入產品。但產品的壽命延長了也並不代表顧客的忠誠度能夠保持或增加,更有可能的是忠誠度會隨著有新的產品加入巿場而下降。騰訊現正處於內外壓力的進迫,才有今天股價暴跌的結果。到底它有甚麼問題呢?市場已經有了一個說法,我將之歸納如下:

第一: 產品老化了

為騰訊搵得最多錢的手遊部,其皇牌手遊「王者榮耀」已經推出了兩年了,顧客對此遊戲也開始厭倦了。回想一下,那有一個遊戲能永世不朽的?最好玩的遊戲也有一天要下架,所以其皇牌遊戲開始走下坡,一點也不出奇,最終公司收入減少,溢利也得減少了。

第二: 政府未能批出手機遊戲收費審批

另一個最近騰訊推出的新遊戲叫做「食雞」,現時的狀況,這個遊戲是免費提供給所有人去玩的。顧名思義是免費的,那就代表騰訊不能夠在這個新的遊戲生意裏面搵到錢。雖然已經向政府提出這個遊戲要有一些收費,但政府卻遲遲未有批出許可證,這樣一來,便是耽誤了騰訊的搵錢大計。要記得的是,「食雞」這個遊戲已經推出了一段時間,我不會懷疑它的受歡迎程度,但如果政府遲遲未能批出許可證讓騰訊在這個項目上收錢去增加收入,一旦這個遊戲又變得不受歡迎,那騰訊便麻煩了。所以現在騰訊是在和時間競賽。贏了,騰訊的收入和盈利都會增加。輸了,又要重新推出另一款新遊戲去吸引顧客,很麻煩的。

第三: 有外來競爭者

外來的競爭者一直都存在的。有一些是直接的競爭者。例如有網龍 (777)、IGG(799)。以現在來看,這兩位競爭對手還是未成氣候的,但他們一直都存在,總會對騰訊造成一定的威脅。說不定某一日,這兩間公司突然現發明出一個很受歡迎的遊戲出來,咁就大件事了。騰訊業務比較多元化,但間接的競爭者亦有存在的。例如最近有個「抖音」的軟件,能夠播放很多有趣的短片。你可能會問,這樣又怎樣威脅到騰訊啊?根據一些有趣的報道,觀看抖音短片的觀眾們,都有一種快樂不知時日過的感覺,有可能一看便是一、兩小時。如果這批觀眾同時亦都是騰訊的遊戲顧客,那他們看多一些抖音的短片,便沒有足夠時間去玩騰訊的遊戲,這樣也會間接令到騰訊的收入和利潤減少。

第四: 開放中國這市場

中國和美國在貿易戰打得如火如荼之際。我相信中國為求自保,也可能要開放一些市場給予其他國家。美國大型企業中的Google和Facebook,他們一定對中國這個大市場念念不忘的。最近Google也開始研發適合中國所用的搜尋器,目的便是要符合中國大陸的通訊法規,這不是擺明的想再次進入中國市場嗎?既然Google可以自我審查去迎合中國的通訊法規,那為何Facebook不可呢?這兩間美國公司的主要業務都是來自網絡上的廣告,恰恰的和騰訊的範疇走在同一個競爭的道路上,你說怕不怕?

第五: 高增長似乎不再了

除了「食雞」這個遊戲之外,騰訊還有兩個遊戲將會陸續推出,它們是「絕地求生」和「堡壘之夜」。當然,如果政府能夠盡快批出手機遊戲收費批文,那這兩個遊戲當然能夠幫助騰訊的業務再創高峰。但另一個問題也同時產生了,就是這兩個新的遊戲到底能否大受歡迎呢?早前有聽聞過,騰訊為了催谷旗下的手機遊戲服務,不斷投入大量財務資源去做推廣。加強市場推廣如果能夠帶動業務去上升,那當然是值得去做的事情。但如果推廣之後帶來的成果不及預期中的好,那騰訊過往的高增長模式可能便要告一段落了。記住,我只是說它可能沒有高的增長率,但並非說它會倒退。

最近我聽見一個由大陸來的「高人」所講的高見,有關於騰訊的未來。根據這位高人的說法,騰訊還有一個盈利的爆炸點。不過未講這個說法之前,我要澄清一下,我從來沒有企圖或意圖嘗試用騰訊的任何服務。所以我對它的業務並不熟悉。這位高人是這樣說的,騰訊的通訊軟件WeChat還未有廣告打進去。在中國,我相信絕大部份內地人都是用WeChat的,沒有10億,也有8億活躍用戶。所以如果將來WeChat能夠植入廣告,能夠同時間給所有活躍客戶看見你的廣告,你說這是不是一個盈利的增長亮點呢?

內地股市,由政策主導。騰訊能否再創高峰,從上面的正、反兩面來看,各有說法,一個唔覺意,估錯了一方,我們的投資便凍過水了。與其那麼辛苦去估計「現代IT盟主馬化騰」怎樣管理這間大企業,為何不看看18年前的「科網盟主李澤楷」所管理的企業呢?

對上一篇文章「往哪裏跑好?」中,或多或少也道出我的心聲,不知在哪裏投資才好。最後還是決定留在香港,買地道的香港股票。在文章的末段,也提及過香港電訊 (6823) 也可以留意,而它的母公司也同樣可以留意。在這篇文章裏面,我們姑且把這兩間公司一併而說。正所謂「18年後又係一條好漢」,姑勿論18年前李澤楷如何令你傾家蕩產,但也是18年前的事了。我記得李澤楷曾經上過港台節目,講及他的業務未來發展。他亦多次強調,股票是高風險的投資,同時也勸勉大家在買他的公司股票時,也要小心些!當時的楷楷也有作出忠告,但如果你當時還是沒有細心研究分析他的業務範疇,繼續持有他的股票,最後身家不見了九成多,也不可怪別人,只好怪自己學藝不精。

18年後的今天,通訊設備發達,資訊隨手可得,我們的投資心得也應該比18年前精進了不少。用現在的心態、知識、和環境變化去看同一隻股票,卻會有不同的領悟。

香港電訊 (6823) 近幾年來,營業額時有高低,不要看小香港這個細市場,電訊行業其實競爭非常之大。貴為香港的電訊業龍頭股,成為其他競爭對手的針對目標,其實也很正常。好彩的是,在過往五年 (2013-2017年度) 的股東溢利並沒有因為營業額的倒退而倒退。反而是,盈利有所增長。例如,在2013年度,其溢利是$24.6億元,到2017年度,其溢利已經上升至$50.97億元。在這五個財政年度裏面,其盈利翻了一倍多,每年平均盈利增長率高達15%以上。在競爭那麼激烈的環境之中,有此表現,已算很不錯了,見下圖。

可能再講回五年前的業績,未必能夠代表將來的業績表現。但也有幾個亮點可以說一說的。

第一: 小小超在7月頭動用了$1.4億元分2次增持香港電訊,他個人持股量升到2.97%。另外他透過電盈持有51.97%。如果他對自己旗下公司沒有信心,便不會真金白銀的拿$1.4億元出來增持股份。所以,他應當是對自己的公司未來前景有信心,才會增持股份。

第二: 它的派息也很不錯!以目前的股價$10.26元來計,股息率也有6.33%,以現時的低利率環境來説,已經是很不錯的收益了。自2014年起,股息也能增加,而且增長率也很不錯。例如2015年的股息增長率有22%的,2016年也有14.4%,2017年也有4.8%。加上2018年上半年的業績雖然不夠上年同期的好,但中期息也有輕微的增加,由每股$0.2812元升至$0.2912,或增長了3.5%。如果下半年能派發每股$0.38元,2018年全年的股息又會比2017年有所增加,也是連續第五年增加股息,在這個競爭激烈的電訊市場來說,已經非常難得了,見下圖。

第三: 香港電訊正在發展新的一個業務 (Tap & Go),這個支付系統有良好的業務增長。因為呢個項目牽涉到支付和儲存顧客的金額,所以香港電訊亦都開始向金融管理局申請虛擬銀行牌照。相信是為了日後方便去處理更多客戶的資金來往。現在香港已經越來越多在購物上的不同支付方法,這個Tap & Go 業務能否突圍而出,尚且難講,但肯去在科技上創新,對公司來說一定是有正面的影響。

第四: 離5G電訊的日子已經不遠了。5G能帶出多項業務範疇的發展。例如,物聯網的應用,大數據,人工智能等等的範疇都需要5G系統的配合。有了5G這條高速公路,以上的業務範疇將會大大廣大需求,對它的業務發展 (尤其商業客戶方面) 甚有幫助。雖然5G系統的投資金額可能相當龐大,但由於香港電訊一早已經展開了5G系統的準備,所以將來的後期投資,相對沒有咁大壓力。

第五: 香港電訊的其中一個部門「企業系統方案」,在5G系統推出之後,我尤其看好此部門。現今的商業環境,無論在什麼範疇,競爭也是同樣激烈。各大企業,為了增加收入和盈利,必定會想盡辦法,去減低營運成本,從而推高公司的利潤。5G系統的誕生,正正提供了這個減低成本的平台於各大企業。就好似百佳超級市場,已經慢慢推出了自助付款。各大企業為咗減低成本,減少人手,用多一些科技,這基本上是一個指定的動作了。要做這些改變,自然就要幫襯香港電訊的「企業系統方案」部門。

再深層次去睇,如果香港的經濟開始走下坡,各大、小企業的利潤必定受損。公司的管理層更加會想出更多方法去節流。裁員可能是其中一個可能方法,但裁走了一批工人,誰來工作呀?人工智能便是一個代替品,所以到時「企業系統方案」部門可能生意多到做唔晒!

個仔做網絡上的基建,母公司電訊盈科,做的是網絡上的多媒體生意,兩者配合非常至好。電訊盈科的NOW TV 和 Viu TV,我不能說它已經雄霸天下,但環顧四周環境,電訊盈科的媒體生意似乎沒有了天敵。收費電視的唯一競爭對手 (有線寬頻 1097) 已經廢了武功,起碼唔會再出高價 (亦都沒有能力出高價) 去競投往後的世界體育盛事,例如世界盃,歐洲國家盃,英超,西甲,和其他體育盛事。所以將來電訊盈科所出的價錢,不需要用到天價去競投節目回來,可以為公司省下不少製作成本,所以對將來的盈利,可以睇高一線。

除咗有線寬頻 (1097),原本仲有一個係威係勢的新競爭者樂視,誰不知這間公司擴張嗰度,揮霍無度,最後連高價搶到手的世界盃播映權,亦都要用放棄 (當然之前它付的費用也是不能夠取回的,真的是損失慘重)。更被電盈用一個超低價$1.5億元冷手執個熱煎堆。我朋友告訴我,某大型卡拉OK公司動用了$100萬元才可以向電盈拿到世界杯的播映權。加上其他酒吧啊,茶餐廳啊,如果想在世界盃期間生意好啲,咁就一定要向電盈買世界盃的播映權啦!加上播映世界盃期間得到的電視廣告收益,相信電訊盈科今次轉播世界盃應該有盈利的。

過去的五年 (2013-2017年),電訊盈科的盈利和它的子公司香港電訊的盈利趨勢是一致性的。雖然盈利起伏不定,但是它仍能夠保持每年都錄得盈利。例如,2013年,電訊盈科錄得$18.85億元的盈利。2017年也錄得$22.46億元的盈利,見下圖!

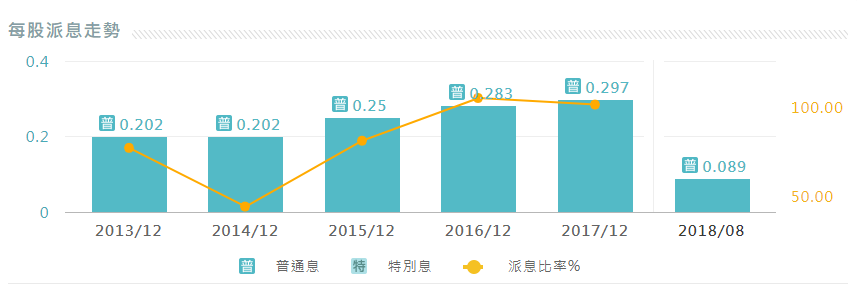

雖然其盈利比較波動,但它所派發的股息,相對比較穩定,而且是穩定的向上增長。例如2013年,電訊盈科每股派出$0.202元的股息,到了2017年,每股股息已經增加至$0.297元。在這五年裏,股息的增長率大約為8%,比起她的大哥小超人的「慷慨」,李澤楷對股東的表現已經算很不錯了。以8月25日的收市價$4.26元來計,其股息率高達7%。我經常幻想,如果買$100萬元,每年能夠確保有7%的股息收入,一年下來,便有$70,000元,平均每月也有$5,833元,比起政府那個什麼年金不是更好嗎?而且可以隨時套現,又有可能升值,又有可能增加派息,但當然,這些都不是可以肯定的,見下圖。

電訊盈科以Viu TV品牌打入免費電視市場,但這也是電訊盈科的絆腳石,因為到目前為止,這個品牌依然在蝕錢當中,而且蝕的錢比過往的多,可能這些都是前期投資,所以花費比較巨大。今次能夠有份轉播世界盃,令到更多觀眾認識Viu TV,相信也是一件好事,希望可以繼續在無綫電視 (511) 身上搶得更加多市場份額。很多人都相信無綫電視已經深入民心,容易造成慣成收視。不過最近見到好多無線藝員都向外闖,造成人才流失,兼且有一個守財奴的財務總監,只係懂得如何慳成本,根本未能夠開拓一個更大的市場。最近無綫電視公布業績,上半年也只係賺了$2億元,和以前比較,真的是差天共地。

電訊盈科看着它的競爭對手,一個一個的倒下 (無線弱了,有線殘了,樂視死了,香港電視跑了),只要能夠擺放多一些資源,做更好的電視節目出來,相信有朝一日,一定能夠打敗垂死掙扎的無綫電視。睇晒所有電訊盈科的對手,現在來說,也只有無綫電視比較有實力和它一拼。但無線不斷cut資源,新聞報經常被惡評為CCTVB,而無線的體育部也沒有了,加上現在拍的戲劇,並不吸引,如果比我選擇,我寧願看內地的連續劇,水準更高,劇情更加迷人。所以現在看起來,只要NOW TV時不時給予轉播權給Viu TV,例如播下英超、NBA等,長遠來看有助增加收視率,也間接地搶走了無線的一部份廣告客戶,妙哉妙哉!

香港一個彈丸之地,但有龐大的人口。你說要在這裏做生意,說容易也容易,因為人口稠密。說難也很難,因為競爭激烈。所以做網絡基建生意比較穩當。Internet已經是每一個人必須要的產品,在手機裏跑出來的多媒體娛樂,也變成我們生活的一部份。所以香港電訊和電訊盈科變成不可分割的連體嬰。如果你問我那一間公司比較值得投資,在投資價值學上來說,我會選擇電訊盈科。電訊盈科擁有香港電訊 (6823) 51.97%股權,現在的香港電訊總市值是$770億元,也即是電訊盈科所擁有的股權值$400億元。反觀電訊盈科現在的市值只有$328億元,比它持有香港電訊的股票價值還要低$72億元,這顯示,電訊盈科的其他資產根本就是免費的送給所有持有電訊盈科股票的股東,這個不是很好嗎?

不過在這裏也要順帶一提,電訊盈科的負債確實不輕,總負債高達$686億元,確實有點恐怖,最近我們最關注的問題便是利率可能會上升,所以如果管理層是英明的話,盡可能將這個負債水平減低,當然我們不會一下子期望電訊盈科能夠變成零負債公司,但起碼也要逐年遞減總負債金額,希望可以達致一個健康的水平。

另外仲有其他原因為何電訊盈科值得投資呢?電訊盈科算是行業上的大哥,但市值也是區區的三百多億元。有朝一日如果中央政府決定出手控制香港電訊市場,電訊盈科必定成為爭奪目標。李澤楷只是持有電訊盈科22.72%,也不過是區區的$74億元。如果有朝一日真的被中資大財團盯上 (例如中國移動,或者恆大),只要出價令到李澤楷滿意,他隨時願意出售,到時整個香港電訊市場都會落入中資財團手中。到時股價大升,我們這些小股東沒有理由得不到任何甜頭的。不要說沒有可能啊!東方海外不是被中資財團高價收購嗎?董建華家族不是收了三百多億元嗎?所以如果收購李澤楷手上的股票,這區區的一百多億元,中資財團會吝嗇嗎?

請各位親愛的讀者們,可否在完成閱讀此文章後 (其他文章也是同樣做法),在下圖中的紅色圈內,,加上一個(√),那便是給我一個「Like」,不需半秒時間,十分多謝你的支持,我亦可以從中得到一些閱讀分析數據。感謝感謝!

2018年股票投資比賽最新狀況 (Updated on August 26, 2018, Saturday)

有這樣過了兩個星期,大市的氣氛依然向下。和兩個星期之前比較,恒生指數又跌了接近1,000點。那我們的投資組合表面又如何呢?從成績來看,恒生指數由年頭至今跌了9.32%,而我哋的投資組合表現比較好一些,但也跌了9.1%。14隻股票當中,只有四隻股票,和兩個星期前比較,還有升幅的。他們包括中信國際電信 (1883),中國平安 (2318),香港電訊 (6823),和新意網(1686)。

在這一回的結算,中信國際電信 (1883) 一枝獨秀的遙遙領先,股王也!除了它有正回報外,還有其餘三隻仍然可以錄得輕微的正增長,他們包括了煤氣 (003)、香港電訊 (6823)、和嘉華國際 (173)。

愛股當中的長江基建 (1038),表現依然非常疲弱,也曾經跌穿了$57元。現在股價正是徘徊在$57元邊緣,如果計及除淨因素,很有可能會再創出全年新低,比現正52周的$56.7元更低。至於它如何會如此積弱,我也說過很多次了,也不想再重複我的理據。現在希望澳洲的收購項目能夠成功。希望藉住呢次的收購,能夠提升它的股價。無論怎樣說,它的股價也不應該如此的低迷。為何在股市如此低迷的時候,其他投資者還未有想到它呢?嗚呼哀哉!

至於另一隻愛股新意網 (1686),原本在這個期間裏面,表現非常突出,股價屢創新高,最近曾經升穿$6元,一度升至$6.14元的高位,可惜後勁不繼,在8月24號星期五的收市價,回落到$5.87元的水平。八月中的時候,其股價經常在$5.5元左右徘徊,但都8月20號左右,開始有買盤買入,所以股價才會一口氣升穿$6元。其市盈率已經不再便宜了,高達37.7倍。吸收了上次的教訓沒有在$7元多的時候減磅,這次輕輕的減磅了數萬股,如果有機會股價跌回至$5.5元左右,我便會慢慢再將這幾萬股買回來,作一個短炒,也有很不錯的利潤呢!

剛剛從網站睇到新意網將會在9月5日星期三舉行董事會,然後便會公布2017年全年業績。這個是重要的日子。是龍是蟲,當天便知曉。

最新消息

1. 我的Follower已經升至170位人士,又增加了10位。再一次多謝大家的頂力支持!😊😊😊😊😊

2. 上次的閱讀人數是: 230,415,今次的閱讀人數是: 240,899,增長10,484閱讀人數。閱讀人數的目標設在30萬人次。我相信這個目標,很快便能達到,這亦都是不斷推動我去寫作的原動力。再次多謝晒各位😊😊😊😊😊

3. 如有任何訊息/意見能夠提供給我的話請發電郵到以下地址,我會不定時地查看郵件,econearth@gmail.com