做父母真的不容易,經常要為子女的未來而操心。之前出過一篇文章,說如果要將女兒送出外國讀書,三年高中,加上4年大學,前後一共需要7年時間。大概需要資金$200萬元。我亦都提過「2+5」的方案。即是準備大約$60萬元左右現金為頭兩年讀書所用,餘下的5年 (大約$140萬元的教育基金),不可能只放在銀行,收取接近零利息的利息。所以必須為這$140萬元找出路。

投資股票,也要分開兩個層次。第一個是保守型的投資,不期望股價大升,但求每年有穩定的股息收入。現在我手頭上就有三隻股票,可以嘗試組合一個保守型的投資基金 ($100萬元),它們是中國移動 (941)、中國銀行 (3988)、和香港電訊 (6823)!第二個是比較進取型的增長投資股,我理想的股票是美國的股票,他們分別是微軟Microsoft (MSFT),和甲骨文Oracle (ORCL)。投放在它們身上大約是 ($40萬元)。如果好彩的話,這$40萬元可能會得到一個非常可觀的回報率。

保守型的投資組合

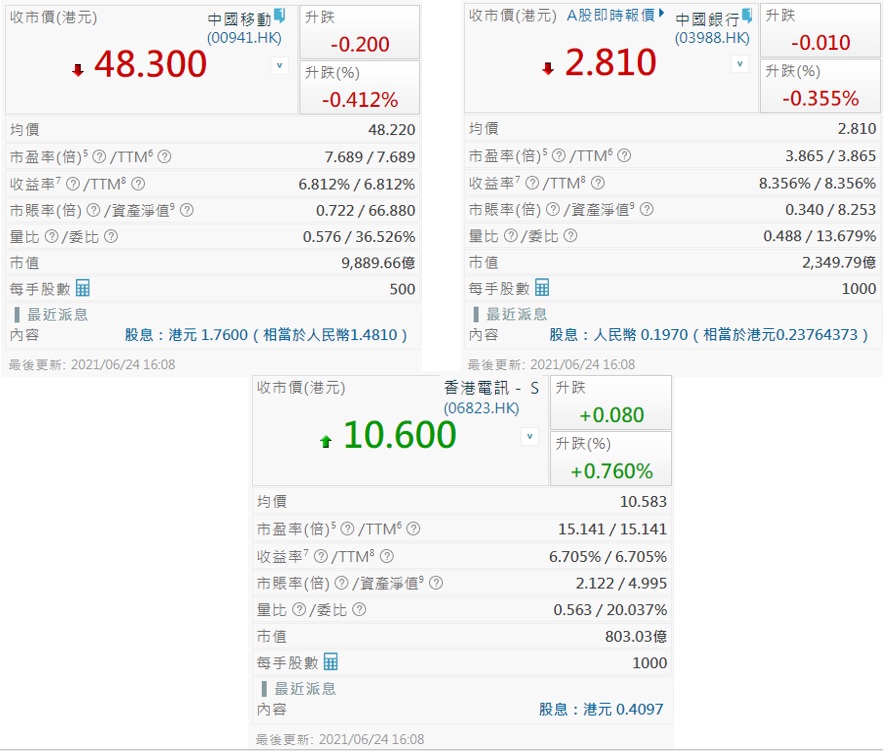

中國移動 (941)。投資在這間公司身上,理由有可以非常簡單,因為它是必需品,全中國所有人都需要用它的,中國的5G系統已經不斷發展起來,收取的月費比4G多很多。只要陸陸續續將那些4G的用戶趕上去用5G的服務,對中國移動的收入和盈利都會有好大的推動力。唯一令到我擔心的是,中央政府的政策,到底是如何傾向的?中國政府有着生殺大權,要生要死,只要他一句說話,便能夠做到了。如果5G收費過高,又會忍耐中央政府的管制,這個可能是最不利的情況。但我相信未來一兩年,中央政府未必會出手管制,原因是中國移動亦都投資了數以千億元去建設5G網絡。不管怎樣說也好,也應該把投資的本錢拿回來才算。

現在中國移動的股息回報率大約徘徊在6.7%左右。如果從$100萬元的教育基金裏面,投放$40萬元在這間公司身上,一年的股息收入應該有$26,800元。現在中國移動的股價偏向低迷,如果好彩的話,三兩年後,股價有機會向上升,到時便能夠做到「財息兼收」。但願如此吧!

香港電訊 (6823),扎根於香港。在香港的電訊業界中,亦屬於龍頭大佬。整間公司市值近$800億港元。香港地方細小,投資在5G的基建項目上,肯定沒有中國移動那麼吃力。加上有母公司電訊盈科(008)多媒體的娛樂支撐,令到香港電訊可以用捆綁式形式推銷其產品和服務。所以如果未來香港的經濟沒有明顯的轉差,相信香港電訊這間公司的盈利是可以保持的。

唯一擔心的是,香港政府會否加強管制流動電訊業!其實也不需要太過害怕,因為香港來來去去都是那幾間電訊商在競爭!例如有數碼通 (315)、和記電訊 (215)、香港寬頻 (1310)、和中國移動香港等。因為沒有中央政府的協調,所以香港的流動電訊市場競爭會比較激烈些。但我相信香港電訊實力雄厚,無需要太過害怕!現在香港電訊的股價亦都比較疲弱,它的股息回報率亦都徘徊在6.8%左右。如果從$100萬元的教育基金中,拿出$30萬元投資在它身上,一年下來,可以收到的股息是$20,400元,不錯吧!

至於餘下的$30萬元保守投資教育基金,便會投放在中國銀行 (3988)身上。中國銀行股息率高達8.4%,不過因為要扣起10%的股息稅,實際上的股息回報率只有7.56%。但已經是我三隻股票當中,回報率最高的一隻。$30萬元每年所得到的股息收益有$22,680元。

至於中國銀行的唯一隱憂,和中國移動差不多,都要背負着國家的使命。例如中央政府要求中國銀行借貸給一些不夠穩當的行業!有機會造成大量的壞帳,後果可以好嚴重。所以在這三間我所選的企業裏面,我最為擔憂這間公司。中國銀行也有同一個特點,有是現在的股價亦都比較低迷!如果中國和環球經濟持續向好的話,說不定可以帶動它的股價向上升!不過這些都是我一廂情願的想法,至於能否股價上升,我不存在太大期望,只希望股價不要再向下跌下去,那已經很滿足了!

綜合以上三間公司的$100萬元投資教育基金!每年大概可以收到股息大約$69,880。如果以回報率計,平均也有6.988%,相當滿意了。當頭兩年的現金用完之後,踏入第三年,這個基金滾存下來的股息總收入 (三年計) 也有大約$209,640元,加上如果股價沒有貶值,這個$100萬的組合已經變成了$120萬的組合了。這個組合可以保證女兒能夠順利進入大學,而且起碼可以捱到大學第三年。如果好彩的話,其實這個$100萬元的教育基金已經足夠女兒完成大學課程。

進取型投資組合

如果真的如上述所估計的發生,剩下來的$40萬元增長型基金,便可以有其他用途了。既然說得上是增長型基金,當然希望在這五年之內,這個基金能夠有$40萬元變成$80萬元。這個說法會否很過分呢?那我們便要從微軟和甲骨文的過往股價去推斷一下這個可能性有多大。

2017年1月3日,Microsoft的股價徘徊在$62.84美元一股,五年之後的今天,它的股價是$265.27美元一股。五年之內股價增長了4.22倍,實在太過驚人。至於Oracle,2017年1月3日,它的股價是$38.45美元一股,五年之後的今天,它的股價是$78.1美元一股。五年之內股價增長了1.03倍。它的股價增值能力沒有微軟那麼強,但仍然可以在五年之內返了一倍。所以我有理由相信,這個增長型的教育基金組合,五年之內返一倍,並非一件沒有可能的事。到時這筆錢會怎樣運用?哈哈哈,我都已經想好了,就是在加拿大買屋做首期。讓女兒繼續在加拿大生活下去。這樣作為父母的我,也該是完成了歷史使命了。

如果不買房子的話,也可以幫補一下小兒子到海外升學的學費。希望他們將來能夠學業有成,做他們喜歡做的事職業,那便好了。要在加拿大生活,有一個安定的發展不難,但要變成大富大貴,恐怕相當困難。還是那句,平安是福,平凡是好!

最後,對我來說,這$200萬元是教育基金。但對其他人來說,可以是退休基金,又可以是消費娛樂基金。能夠提供穩定可靠的股息收入,未來的生活便有了保障。所以我們現在就要向未來展望,到底我們所選擇的中國移動、中國銀行、香港電訊、Microsoft、和Oracle會否有倒閉的危機。如果沒有的話,它們的未來發展是否可以平穩!如果是的話,這個投資組合便行對了路!但如果不是,我們又要再重新考慮如何建立一個更加穩定的投資組合!

多謝大家花時間閱讀我的文章。在這裏的閱讀人數已經超越80萬觀看次數!所有訂閱我文章的朋友,對我來說都是無價的資產!在這裏再一次衷心的感謝各位鼎力支持!無以為報,只能在這裏祝大家投資順利,生活安定!平凡是福啊!