Pfizer Inc (PFE) 輝瑞製藥

Merck & Co Inc (MRK) 默克藥廠Intel (INTC) 英特爾

Qualcomm Inc (QCOM) 高通

Broadcom Inc (AVGO) 安華高科技

Nvidia Corp (NVDA) 輝達

Advanced Micro Devices (AMD) 超微半導體Microsoft Corp (MSFT) 微軟

Apple Inc (AAPL) 蘋果

Alphabet Inc (GOOG) 谷歌

上述的這隻股票中,大部份都非常不便宜。所以我在之前的文章中只提及過三隻股票係我重點看中的:微軟、蘋果、和英特爾。因為它們相對比較便宜。但因為財務資源有限,以上的三隻股票,也只能選擇一隻來投資 (暫時是這樣決定),最後大家最後都知道,我決定了投資在 Intel 身上。也是我人生中第一次踏足美國市場,感覺很奇妙,但也忐忑不安。呢種感覺和我三年前投資在新意網(1686) 身上一模一樣。當時的新意網股價徘徊在$2.5元,我便大攑買入,當時心口真的掛住一個「勇」字,口號更是「有前冇後,打死罷就」。

大家在我的新意網文章系列裏面也知道,起初的投資並不是很順利的。因為當時以每股$2.5元入了,之後它的股價,反覆向下,記憶當中,股價當時大約跌至$2.2元,心也涼了一節,一係唔出手,一出手便撞板,實在太影響士氣了,更加懷疑是否自己當初未買股票之前的分析不足。同時,也怨恨為何一隻那麼小型的股票,市值又不高、市賬率又高的股票,竟然大量投入自己血汗錢去買它呢。好彩我亦都有一套「阿Q精神」的自我安慰系統,才能勉強捱過這一關。總算皇天不負有心人,三年後的今天,新意網的股價還是可以企穩在$6.85附近,值得安慰。

香港的科技股票選擇實在太少了。李嘉誠相信「知識改變命運」,而我亦相信「科技改變未來」。我們人類的科技發展速度加快了,尤其是人工智能AI方面更是越來越先進,人工智能可以幫到人類的範疇只會越來越多,越來越大。這可為各大企業盡量省下營運成本、提高盈利能力。所以無論是硬件還是軟件,都需要互相密切配合,才能將科技再向前推出一大步。可惜我們香港是一個金融中心,並非一個科技中心。所以當買下了新意網 (1686)之後,再想買入其他科技股,在香港便已經很難找到了。所以唯有衝出香港,向着美國股票市場進發。其實在這個世界裏,很多國家都有科技股票可以買賣,但鬼叫自己唔熟悉英國、德國、以色列這等市場,所以只能夠向著納斯達克進發!

Intel的以往財務表現

Intel的收入要由2014年開始講起。Intel的業務大致上可以分為兩大類: (1) 個人電腦業務 (PC-centric) 和 (2) 數據中心業務 (Data-centric)。在2014年,Intel的總收入為$559億美元 (大約接近$4,360億港元),當中,$210億美元 (或37.57%) 來自數據中心業務的,而個人電腦業務則佔了餘下的$349億美元 (或62.43%)。

自從有咗平板電腦 (iPad 或類似的產品) 之後,環球性的個人電腦業務便開始走下坡。雖然如此,Intel在個人電腦業務方面仍然保持着低增長。另一方面,數據中心業務卻有漂亮的業績。此話怎說呢?在2018年最新的年報中,Intel的收入已經高達$708億美元 (相比起2014年的收入,增長了26.65%),當中,來自個人電腦業務的收入達$370億美元 (2014年只有$349億美元,已經有所增長)。在環球個人電腦需求 (Demand) 減少的情況之下,仍然能夠有6%的增長,已經算是很了不起了。反而是數據中心業務變成了Intel的業務增長動力。這一方面的收入高達$338億美元(相比起2014年收入只有$210億美元),這幾年來一共增長了60.95%。

Intel的收入不斷增加之外,它的毛利率 (Gross margin),都依然能夠保持在60%以外,算是非常難得。例如在2016年,Intel的淨收入為$593.87億美元,毛利卻有$362.33億美元,毛利率大約是61%。到了2018年,總收入是$708.48億美元,毛利卻有$437.37億美元,毛利率竟然還可以上升到61.7%,實在是一件好事。至於日後 (即2019-2021年) 的毛利能否繼續保持在這個水平,就要繼續觀望晶片市場的競爭程度而定,在下面的文章會再分析一下。見下圖

說什麼都是假的,最重要是公司能否有盈利呢?這一層,大家可以放心。由2016年至到2018年這三年裏面,無論是在營運盈利 (Operating income) 或是淨盈利 (Net income),都有一個理想的表現。例如在2016年,營運盈利高達$131.33億美元,而淨盈利是$103.16億美元。到了2018年,營運盈利上升至$233.16億美元 (增長了77.5%),而淨盈利也升至$210.53億美元 (增長了104%),管理層曾經說過,雖然未來的三年只會有單數的增長,但係如果一切沒有變動的話,相信未來的淨盈利仍然可以繼續溫和地上升。見下圖。

有一樣野我非常認同Intel的是在科研方面的確要加一把勁。它的主要對手AMD,在晶片方面的研究的確已經超越了Intel。所以作為一個在晶片界的龍頭大佬,必須要把以前失去的趕快追回來。如果唔係,被對手越跑越遠,到時想追都追唔到了。Nokia 的失敗便是一個好的例子,因為它看少了蘋果的iPhone,最後輸得一敗塗地。Intel在過去的三年裏,每年都投入大量資金做科研 (R&D)。2014年投放了$127億美元,2015年投放了$130億美元,和2018年亦都投放了$135億美元在科研上面。希望這一筆錢能夠帶來良好的科研效果,重拾做晶片業界大佬的風範。見下圖

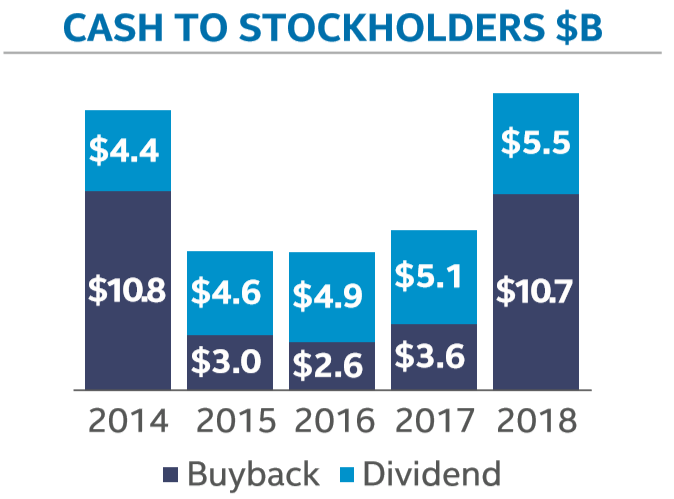

一方面加大科研的力度,務求保住龍頭地位。另一方面,Intel亦都大灑金錢在回購股份方面。由2014年至2018年,在這五年之間,Intel一共動用了超過$307億美元去回購股份 (Buyback),其中以2014年和2018年分別動用了超過$108億美元和$107億美元去回購股份。以目前Intel的市值$2,149億美元來計,回購股份的資金等同現在市值的14.28%,是一個比較誇張的數字。也證明了Intel公司的現金流狀況頗為充裕,憑着呢個優勢,只要科研的路向沒有走錯路,這間公司應該還是有大把前途的。見下圖

Intel的優點、弱點

Intel的弱點現金流狀況有轉弱的趨勢。在2016年初,公司持有現金大約是$153億美元,到了2018年尾,現金在手的就只有$30億美元左右。所以對於未來能否再繼續大量投資科研上和回購股份上作出貢獻,這真的很難說了。

另一個弱點就是它的主要競爭對手AMD,已經着手研發緊7nm納米晶片,Intel現在才希望將14nm納米晶片縮細至10nm納米晶片,在發展速度上已經是落後了。還有一樣問題,就係據說在功能和速度上,AMD所言發的晶片,都比Intel同一級別的晶片都要快,而且售價仲要更加平。所以最近亦都有財經界的人士說,為了鞏固市場佔有率,Intel可能需要在晶片上打減價戰,這是一個緩衝的辦法。最終也需要在晶片上急起直追,務求令到價格、速度、功能、晶片的大細都要超越對方。如果將來有一天真的能夠做到,Intel的股價再次飛天,絕不為過。

第三個弱點,個人電腦市場其實需求一直都在減少,這樣正正傷害了Intel的主要收入。所以在這方面,公司更加要想盡辦法希望需求的減少速度能夠放緩。另一方面,數據中心儲存方面的增長亦都有放緩的跡象。如果這個放緩的跡象只是短暫的,投資者便不需要擔心。但如果呢個放緩是持續的,也即是其他對手攻佔更多市場份額,Intel公司必須要正視這一點,尋求方法解決增長放緩的問題。

第四個弱點,前一排,Intel宣布退出5G流動電話晶片市場。這個消息一出,變成股價下跌的催化劑。股價即時有$58美元,跌至$44美元。市場的解說是,那麼好的一個市場,也要宣布退出,將來的收入和盈利都會受到不同程度的影響。

第五個弱點,Intel的晶片也有很大部份是賣給中國大陸的公司的。如果美國政府真的禁止美國晶片企業不准出售晶片及中國企業,咁Intel就麻煩透了。到時候可能盈利會大倒退,股價也會受到壓力而向下調。這個必須要密切留意貿易戰的進度。

雖然Intel有着不同的弱點,但也會有不少的優點。第一個優點就係,Intel是一間超過50年歷史的大型企業。公司裏面擁有的人才、技術都比一般的晶片公司更多、更好。以市值來計,Intel有$2,143億美元,比AMD的$328.5億美元,大上了6.5倍。也比起另一個競爭對手Nvidia的$1,000億美元也大上一倍以上。無論在派息、現金、股份回購、科研方面都能夠比對手做得更出色。

第二個優點,AMD早兩三年前,資金已經非常緊張,差一點便走上了破產的道路上。後來來了一個中國籍的女CEO (Lisa Su),竟然令到AMD起死回生。用兩年多的時間,股價由原本的$2美元升至到超過$30美元。因為它有中資背景的因由,在中國貿易戰上,比較容易被美國政府釘上。如果將來在沒有資金來自中國的支援,AMD能否繼續生存下去呢?真的是一個未知數!

第三個優點,雖然Intel放棄了製造5G流動電話的晶片,但係5G世代的確已經來臨了。在這個5G的年代裏面,晶片可以用在更多產品上面,所以放棄了一部份5G市場,並不代表放棄整個市場。5G這個餅只會越來越大,以Intel有一個良好的基礎,相信要在市場得到一定的份額絕不困難。

第四個優點,Intel除了科研,也有收購合併的行動。其中一個比較矚目的便是動用了$150億美元收購一間以色列的汽車科研公司,Mobileye。Mobileye彌補了Intel在自動駕駛領域的空白。試想一想,將來5G推出了,Mobileye的自動駕駛系統更加成熟可靠 (Tasla的自動駕駛系統也是應用Mobileye 所開發的軟件),這個市場的無限大,會否令到財源滾滾來呢?大家要拭目以待了。

第五個優點,根據Intel 主席 Andy Bryant 形容,在過去的五年,股東的回報率平均地每年以復利率20%的增長。尤其以2018年最犀利,股東回報率高達29.3%。所以如果Intel能夠將營運成本控制得宜,2019年也應該會有不錯的回報。另外,Microsoft 的老闆Bill Gates 曾經說過,其實做科技發展是一項壟斷的生意。一旦壟斷之後,整個市場便是你的,其他對手根本難以插手。看看現在的Microsoft 依然能夠雄霸整個私人電腦的OS市場,你便知道,這個科技的市場就是這樣運作的。只要日後Intel能夠在不同的業務上有較突出的表現,便已經能夠雄霸一方了。

對Intel的期望

投資美股,始終係隔山買牛,所以我投資的時候額外小心。Intel的股價從4月22日的$58.25美元跌至$$43.46美元,在買賣的那一刻 (5月22日),以$43.98美元買入了220股,投資額是$9,675.60美元 (大約是$75,470港元)。現在的股價$47.87美元,每股賺了$3.89美元 (大約是港幣$6,675.24元)。如果你依家問我到底是希望長線投資還是短線投資,我真的答不到你。因為股價還未升穿「買賣離心力」的範圍。什麼事「買賣離心力」呢?「買賣離心力」是指當股價升穿了一個範圍,你便不用着急把它賣出去套現。就好像我所持有的新意網 (1686),平均成本價只有$3元,也不知升到去什麼價位,我竟然沒有衝動想把它 (全部股份)賣出去,這便是叫做已經離開了「買賣離心力」範圍。

如果我能夠過了這一關,相信又係一次賺了大錢的機會了。但是我現在的心情卻是十五、十六,又怕它跌下來,令到自己損手。又怕它繼續升上去,冇機會補貨,心情複雜得很,怎麼辦!

也忘記了說,我亦已經買入了Microsoft 的股票,在$134.69美元入了65股,總投資額大約是$8,754.85美元。因為這隻股票現在還是屬於在高位徘徊,我也不敢貿然買得太多。如果它有機會跌穿$130美元,我便會考慮買入第二批 (如果到時Intel的股價能夠升穿$50,我不排除賣出,然後買入Microsoft),一於同佢死過,富貴險中求嘛!見下圖

如果讀者們都有份參與投資美國的股票,希望你們可以提供更多的資訊給我,或者大家分享下投資美國的經驗和心得。畢竟我只是一個初級投資美股的投資者,有很多地方都不懂的,絕對需要虛心學習和討教。另外可以將自己的眼界放得遠一些,不是只懂得投資在香港這個股票市場裏面,我相信總會是有一些得益的。

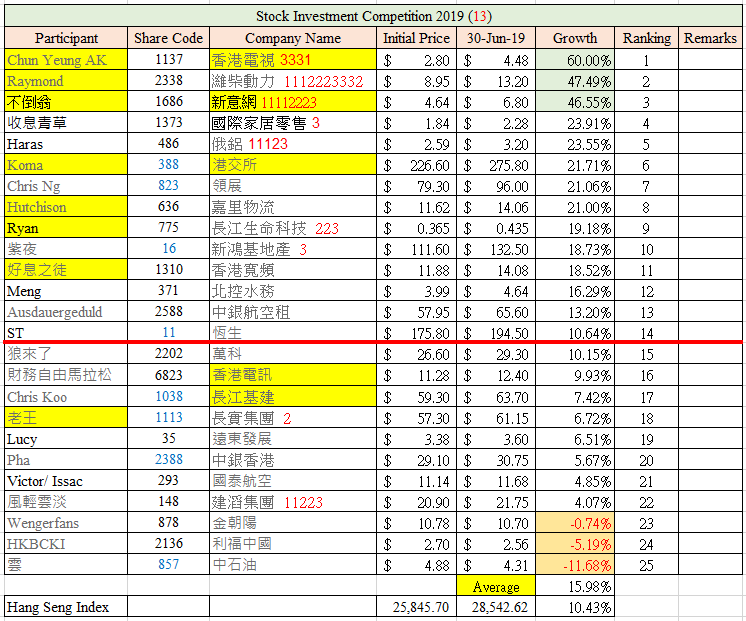

2019年的投資比賽 (June 30, 2019 第13站賽果)

對上一次談及,恒生指數可能見底回升,但係因為在六月底美國和中國會在G20峰會參與之後,繼續磋商兩者之間的貿易條款,因為始終對中美貿易會談能夠成功抱著懷疑態度,所以我依然繼續睇淡大市。雖然係我睇淡大市,但市場的表現卻好像漸漸入了佳景,恒生指數的回報率由上一期的4.92%,大幅度升至今一期的10.43%,簡直係彈力十足。

至於我們的不倒翁指數呢?表現當然唔會失禮啦!對上一期,不倒翁指數的回報率是11.40%,到了今一期,回報率爬升到15.98%。依然係遠遠的跑贏恒生指數。其實我真的很想知道,到底有沒有其他讀者參照我們不倒翁指數的成份股去投資呢?如果有的話,相信他們也會滿意到目前為止的表現,見下圖。

不知不覺間,原來我們的比賽亦已經跑完了一半,實在太好玩了。在跑馬仔過程當中,這25匹馬,有時跑在後面,有時跑在前面,經常轉換位置,非常好玩。跑了一半路程,當中有幾隻股票,曾經成為某一站的冠軍。到了今一站,又為大家帶來驚喜了。

季軍股票是新意網 (1686),它在上一站排名第二,到了今一站,再跌多一級,成為季軍人馬。雖然是排名差了一些,但它的回報率不跌反升,由上一站的43.10%回報率,升至今一站的46.55%,其實回報率已經很不錯了,只不過還有兩隻股票的表現比它更好。不過也沒有所謂啦,反正依然能夠留在三甲當中,已經算是有交代了。當六月份過了之後,新意網一整年的業績將會很快公布了,期望在八月初便能夠知道到底它的盈利有沒有理想的增長呢?如果有的話,再一次衝破$7元,將會成為肯定的事實。但係如果業績增長得非常慢(例如單位數字的升幅),再次跌穿$6元水平也是極有可能的,畢竟它的市盈率已經達到36倍,不能夠交出一份令人滿意的成績表出來,又怎能夠擁有那麼高的市盈率呢?

亞軍股票係濰柴動力 (2338),呢隻股票都算犀利啦,股價一路平穩向上。我亦已經說了很多次,真的不懂分析這隻股票。不過它的股價仍然有動力,也證明了它有一定的實力,也有一班忠心的投資者捧場。到目前為止,如果你由年初買入這隻股票到現在,半年之間,回報率已經有高達47.49%。真係飲得杯落!還有餘下半年的賽程,希望它的表現會越嚟越好啦!

至於冠軍人馬,它也不算是黑馬,因為它也曾經上過三甲分子,只係可惜當時還是遠離冠軍寶座一點點。今次終於把這一點點的距離拉近了,成為了今一站的冠軍,它就是香港電視 (1137),亦都要恭喜選擇它的Chun Yeung AK兄。這隻股票,也有它的一段自我歷史。記得在第一站的表現,它只是排在尾三。年初時,它的股價是$2.8元,到了今天,它的股價已經爆升至$4.48元,也就是在這短短的半年裏面所發生的事,厲害吧。最高的時候升至6月27號的$4.82元,雖然現在股價有點回落,它的回報率卻高達60%。原來它的股價發力上升,也只是在六月中開始的。市場上也沒有它的特別消息,所以也只能夠推斷應該是業績有所改善所導致的。我和朋友原本想買這間公司的Put輪,可惜市場沒有Put輪。我們之所以想Put它,完全係因為它在短時間之內股價升值得太快,以為有一個咁嘅機會可以下手,最後原來是冇的,哈哈!

對上一站,一共有17隻股票跑贏了恒生指數,同時也有5隻股票錄得負增長。到咗今一站,能夠跑贏恒生指數的股票,少了三隻,只有14隻股票跑贏大市,這個有少少遺憾。不過唔緊要,另一方面,由上一站的五隻股票錄得負增長,到了今一站的,降至只有了3隻股票。算是很不錯了。見下圖

今次的總結加了少少資訊上去。這些新資訊便是顯示在每一隻股票名字的後面。例如你會見到香港電視的名稱後面有一組數字「3331」,這代表了它有了3次拿了季軍,一次冠軍。所以數字越多,代表上榜的次數越多。另外,我覺得只係列出冠軍龍虎榜並不夠全面,所以今次改了少許,將每一站的冠亞季軍都列舉出來,方便大家查看。見下圖。

中石油 (857),曾經是我炒賣的股票,我喜歡它因為國際油價是一個標準,而中石油股價和油價緊扣在一起,相輔相成。如果你相信將來的環球政治形勢會越來越嚴峻的話,理論上國際油價應該會上升的,到時候中石油的股價亦都可能會上升。我對上一次賣出中石油已經可以追溯到2017年7月的時候,當時的賣出價是$5.17元,現在的價格是$4.31元,跌幅差不多接近兩成。如果中石油的價格有機會跌至$4.3元或以下,我應該會買返多少,短炒又好,長線少少睇$5又好,我都覺得應該是一個不錯的投資,你們說呢?

重要通告

本人已經成功拍了一套片,現在已經放上了YouTube。我要多謝我的朋友鼓勵,他說我現在已經積聚了不少的讀者,如果拍片講投資,應該也有客路的。我懷着嘗試的念頭,拍下第一條片(冇樣睇的,哈哈,得把聲咋)。這是有生以來的嘗試,講嘢比較生硬,但我相信只要繼續練習,說話技巧應該能夠繼續改善的。就好像我第一次寫blog的時候,讀者也是一個一個儲蓄回來的。三年時間過了,現在閱讀人數不是已經超過了400,000人次嗎?值得驕傲!

希望各位能夠睇完我條片之後,賞賜一個「Like」和「訂閱」,我將會拍更多的片,分析更多的公司的狀況給大家作為一個參考。請大家多多支持,萬分感激。我的第一條片如下:

感謝篇

各位讀者,非常感激你們在讀完文章之後給予我一個「Like」和幫手按一按網誌裏面的廣告。今個月的收入也接近$100元,希望各位大哥大姐,繼續幫幫手,咁樣我的換電腦計劃便能夠提早美夢成真。我不貪心,如果可以在今年底或明年初買到一部miniPC, 我已經很心滿意足了,懇求各位幫忙,在此再一次感謝大家,也在此祝願你們能夠投資得道,盈利滿倉!