最近香港股票市場受到重大的衝擊,如果小心分析,便知道它是受到外來因素所衝擊的多。自從中國和美國開始打起貿易戰上來,中國股票市場都未曾好過,例如上證指數,大約三個月前,其指數還留在3,300點左右,直到今天 (八月十六號),卻連2,700點的關口也守不住。若果以3,300作為基數去計算,上証指數已經跌了接近兩成。但這個水平是否能夠堅守下去呢?的確很難講。除非中國政府又再出一招絕殺中的絕殺「暴力救市」,去紐轉乾坤,否則中國股市短期之內難以期望會有大幅度的回升。又或者美國和中國的貿易紛爭忽然間能夠平息下來。

中國股市,對香港股市的影響力,大概我們都不需要再懷疑了。例如恒生指數中的50隻股票裏面,佔了27隻是中資股 (已經沒有計算東亞銀行 (0023) 被踢出恒生指數成份股),也已經一大半的天下都落入中資股的手上。但如果以市值去計算的話,那就更加不得了,一間騰訊(700) 已經頂得住10間長和 (001)。如果以市值去計,相信8成的市值都屬於中資股的。所以大陸股票市場冇運行,香港股票市場又怎會好得去邊呢?

最近看見騰訊股價的波動,心裏有點害怕。它股價最高峰的時候是$476.6元,而到今天為止,它股價是$337元,從歷史高位$476.6元計起,其股價也跌了$139.6元或是跌了29.2%。那些人兄在$476元入貨者,恐怕而家寢食難安。如果閣下是在$400左右聽見中國的女股神劉央預測騰訊將會升上$1,000元而飛撲入去,大手買入。那你便是太年輕了,也中了伏。記得我曾經講過,騰訊的大股東在$405元左右出售部份股權,其實大家都應該要小心了。除了大股東減持股份,其實它的主持人馬化騰,也在不同的時候用不同的形式去減持股份,套現為上。所以我很相信,馬化騰已經把當年所投放在騰訊的資本拿回來了,絕對不用賠本。只是身家少了3成,做不成中國首富而已。其實我有點擔心現在的經濟環境,會不會股災已經在騰訊的身上慢慢燃點起來,這次會不會是一個科網股的爆破呢?會不會是一個神話的幻滅呢?太多問題突然間在腦海中浮現出來。

咦,突然想起,以上的情節,好像是似曾相識。沒錯沒錯,是在18年前的2001年,那年香港股市的科網股就是這樣爆破的。馬化騰現在所演活的角色,不就是18年前李澤楷所說飾演過的角色嗎?同樣地把一間毫不起眼的公司,尤如吹氣球般的把它吹至幾千億元,甚至幾萬億元的市值來。那究竟是李澤楷厲害些,還是馬化騰厲害些呢?李澤楷今年52歲,而馬化騰今年47歲。兩人年齡差距五歲。而且兩個人都曾經登上香港首富的寶座。但是李澤楷早在18年前,即芳齡34歲已經登上了這個寶座。雖然只是曇花一現,但始終都叫做坐過這個寶座。而馬化騰是在這一、兩之內才登上這個寶座。所以兩個人比較起上來,在我個人來看,還是李澤楷先勝一籌!

大家還記得騰訊何時上市的嗎?沒錯,是2004年的6月。而李澤楷便是在騰訊未上市前的四年,已經當上了香港首富了 (即2000年)。當年的李澤楷已經叱吒風雲,而馬化騰卻還在為了他的QQ業務憂心地籌募營運經費。報紙上是這描述的,1999年,馬化騰需要資金周轉,硬着頭皮的向風險投資公司借貸,其中李澤楷以盈科集團的名義借出了$220萬美元,換取了騰訊未上市前的20%股權。如果李澤楷直至今天為止仍然持有騰訊這20%的股權,不管今天的股價如何的積弱,這20%的股權也值$6,400億港元。很可惜的是,大約在2001年左右,李澤楷也因為等錢使,把這些股份用$1,260萬美元出售於其他投資公司。如果不是出售了這批股份,相信今天的香港首富 (甚至是中國首富),也應該是李澤楷牢牢的坐上。可惜世上沒有「如果」這回事。以今天的市值來評估兩人的財富,李澤楷擁有8號仔電訊盈科的22.72%股權,市值大約是$74億元,而馬化騰擁有騰訊8.63%的股份,市值大概是港幣$2,700多億元。這一次的較量,明顯是馬化騰贏回一局。

其實馬化騰還優勝於另一樣狀況,騰訊是他一手一腳創立出來的,相比起李澤楷,這位小小超是靠他的老父贈送$4億美元的資本而起家的。不過這筆款項也不是完全無條件的饋贈於他。都要靠李澤楷自己努力地將衛星電視這個業務高價賣給了澳洲傳媒大亨梅鐸而得來的。但始終小小超得來的資金,相比起馬化騰,可說是來得更加容易些。所以應該為馬化騰用自己的力量創立一個如此巨大的企業而鼓掌。

在上一篇文章「往那裡跑好?」也說過,零售產品的壽命一般比較短,公司要不斷努力去硏發和改善現有的產品,才能把產品的壽命延長,希望客人可以繼續買入產品。但產品的壽命延長了也並不代表顧客的忠誠度能夠保持或增加,更有可能的是忠誠度會隨著有新的產品加入巿場而下降。騰訊現正處於內外壓力的進迫,才有今天股價暴跌的結果。到底它有甚麼問題呢?市場已經有了一個說法,我將之歸納如下:

第一: 產品老化了

為騰訊搵得最多錢的手遊部,其皇牌手遊「王者榮耀」已經推出了兩年了,顧客對此遊戲也開始厭倦了。回想一下,那有一個遊戲能永世不朽的?最好玩的遊戲也有一天要下架,所以其皇牌遊戲開始走下坡,一點也不出奇,最終公司收入減少,溢利也得減少了。

第二: 政府未能批出手機遊戲收費審批

另一個最近騰訊推出的新遊戲叫做「食雞」,現時的狀況,這個遊戲是免費提供給所有人去玩的。顧名思義是免費的,那就代表騰訊不能夠在這個新的遊戲生意裏面搵到錢。雖然已經向政府提出這個遊戲要有一些收費,但政府卻遲遲未有批出許可證,這樣一來,便是耽誤了騰訊的搵錢大計。要記得的是,「食雞」這個遊戲已經推出了一段時間,我不會懷疑它的受歡迎程度,但如果政府遲遲未能批出許可證讓騰訊在這個項目上收錢去增加收入,一旦這個遊戲又變得不受歡迎,那騰訊便麻煩了。所以現在騰訊是在和時間競賽。贏了,騰訊的收入和盈利都會增加。輸了,又要重新推出另一款新遊戲去吸引顧客,很麻煩的。

第三: 有外來競爭者

外來的競爭者一直都存在的。有一些是直接的競爭者。例如有網龍 (777)、IGG(799)。以現在來看,這兩位競爭對手還是未成氣候的,但他們一直都存在,總會對騰訊造成一定的威脅。說不定某一日,這兩間公司突然現發明出一個很受歡迎的遊戲出來,咁就大件事了。騰訊業務比較多元化,但間接的競爭者亦有存在的。例如最近有個「抖音」的軟件,能夠播放很多有趣的短片。你可能會問,這樣又怎樣威脅到騰訊啊?根據一些有趣的報道,觀看抖音短片的觀眾們,都有一種快樂不知時日過的感覺,有可能一看便是一、兩小時。如果這批觀眾同時亦都是騰訊的遊戲顧客,那他們看多一些抖音的短片,便沒有足夠時間去玩騰訊的遊戲,這樣也會間接令到騰訊的收入和利潤減少。

第四: 開放中國這市場

中國和美國在貿易戰打得如火如荼之際。我相信中國為求自保,也可能要開放一些市場給予其他國家。美國大型企業中的Google和Facebook,他們一定對中國這個大市場念念不忘的。最近Google也開始研發適合中國所用的搜尋器,目的便是要符合中國大陸的通訊法規,這不是擺明的想再次進入中國市場嗎?既然Google可以自我審查去迎合中國的通訊法規,那為何Facebook不可呢?這兩間美國公司的主要業務都是來自網絡上的廣告,恰恰的和騰訊的範疇走在同一個競爭的道路上,你說怕不怕?

第五: 高增長似乎不再了

除了「食雞」這個遊戲之外,騰訊還有兩個遊戲將會陸續推出,它們是「絕地求生」和「堡壘之夜」。當然,如果政府能夠盡快批出手機遊戲收費批文,那這兩個遊戲當然能夠幫助騰訊的業務再創高峰。但另一個問題也同時產生了,就是這兩個新的遊戲到底能否大受歡迎呢?早前有聽聞過,騰訊為了催谷旗下的手機遊戲服務,不斷投入大量財務資源去做推廣。加強市場推廣如果能夠帶動業務去上升,那當然是值得去做的事情。但如果推廣之後帶來的成果不及預期中的好,那騰訊過往的高增長模式可能便要告一段落了。記住,我只是說它可能沒有高的增長率,但並非說它會倒退。

最近我聽見一個由大陸來的「高人」所講的高見,有關於騰訊的未來。根據這位高人的說法,騰訊還有一個盈利的爆炸點。不過未講這個說法之前,我要澄清一下,我從來沒有企圖或意圖嘗試用騰訊的任何服務。所以我對它的業務並不熟悉。這位高人是這樣說的,騰訊的通訊軟件WeChat還未有廣告打進去。在中國,我相信絕大部份內地人都是用WeChat的,沒有10億,也有8億活躍用戶。所以如果將來WeChat能夠植入廣告,能夠同時間給所有活躍客戶看見你的廣告,你說這是不是一個盈利的增長亮點呢?

內地股市,由政策主導。騰訊能否再創高峰,從上面的正、反兩面來看,各有說法,一個唔覺意,估錯了一方,我們的投資便凍過水了。與其那麼辛苦去估計「現代IT盟主馬化騰」怎樣管理這間大企業,為何不看看18年前的「科網盟主李澤楷」所管理的企業呢?

對上一篇文章「往哪裏跑好?」中,或多或少也道出我的心聲,不知在哪裏投資才好。最後還是決定留在香港,買地道的香港股票。在文章的末段,也提及過香港電訊 (6823) 也可以留意,而它的母公司也同樣可以留意。在這篇文章裏面,我們姑且把這兩間公司一併而說。正所謂「18年後又係一條好漢」,姑勿論18年前李澤楷如何令你傾家蕩產,但也是18年前的事了。我記得李澤楷曾經上過港台節目,講及他的業務未來發展。他亦多次強調,股票是高風險的投資,同時也勸勉大家在買他的公司股票時,也要小心些!當時的楷楷也有作出忠告,但如果你當時還是沒有細心研究分析他的業務範疇,繼續持有他的股票,最後身家不見了九成多,也不可怪別人,只好怪自己學藝不精。

18年後的今天,通訊設備發達,資訊隨手可得,我們的投資心得也應該比18年前精進了不少。用現在的心態、知識、和環境變化去看同一隻股票,卻會有不同的領悟。

香港電訊 (6823) 近幾年來,營業額時有高低,不要看小香港這個細市場,電訊行業其實競爭非常之大。貴為香港的電訊業龍頭股,成為其他競爭對手的針對目標,其實也很正常。好彩的是,在過往五年 (2013-2017年度) 的股東溢利並沒有因為營業額的倒退而倒退。反而是,盈利有所增長。例如,在2013年度,其溢利是$24.6億元,到2017年度,其溢利已經上升至$50.97億元。在這五個財政年度裏面,其盈利翻了一倍多,每年平均盈利增長率高達15%以上。在競爭那麼激烈的環境之中,有此表現,已算很不錯了,見下圖。

可能再講回五年前的業績,未必能夠代表將來的業績表現。但也有幾個亮點可以說一說的。

第一: 小小超在7月頭動用了$1.4億元分2次增持香港電訊,他個人持股量升到2.97%。另外他透過電盈持有51.97%。如果他對自己旗下公司沒有信心,便不會真金白銀的拿$1.4億元出來增持股份。所以,他應當是對自己的公司未來前景有信心,才會增持股份。

第二: 它的派息也很不錯!以目前的股價$10.26元來計,股息率也有6.33%,以現時的低利率環境來説,已經是很不錯的收益了。自2014年起,股息也能增加,而且增長率也很不錯。例如2015年的股息增長率有22%的,2016年也有14.4%,2017年也有4.8%。加上2018年上半年的業績雖然不夠上年同期的好,但中期息也有輕微的增加,由每股$0.2812元升至$0.2912,或增長了3.5%。如果下半年能派發每股$0.38元,2018年全年的股息又會比2017年有所增加,也是連續第五年增加股息,在這個競爭激烈的電訊市場來說,已經非常難得了,見下圖。

第三: 香港電訊正在發展新的一個業務 (Tap & Go),這個支付系統有良好的業務增長。因為呢個項目牽涉到支付和儲存顧客的金額,所以香港電訊亦都開始向金融管理局申請虛擬銀行牌照。相信是為了日後方便去處理更多客戶的資金來往。現在香港已經越來越多在購物上的不同支付方法,這個Tap & Go 業務能否突圍而出,尚且難講,但肯去在科技上創新,對公司來說一定是有正面的影響。

第四: 離5G電訊的日子已經不遠了。5G能帶出多項業務範疇的發展。例如,物聯網的應用,大數據,人工智能等等的範疇都需要5G系統的配合。有了5G這條高速公路,以上的業務範疇將會大大廣大需求,對它的業務發展 (尤其商業客戶方面) 甚有幫助。雖然5G系統的投資金額可能相當龐大,但由於香港電訊一早已經展開了5G系統的準備,所以將來的後期投資,相對沒有咁大壓力。

第五: 香港電訊的其中一個部門「企業系統方案」,在5G系統推出之後,我尤其看好此部門。現今的商業環境,無論在什麼範疇,競爭也是同樣激烈。各大企業,為了增加收入和盈利,必定會想盡辦法,去減低營運成本,從而推高公司的利潤。5G系統的誕生,正正提供了這個減低成本的平台於各大企業。就好似百佳超級市場,已經慢慢推出了自助付款。各大企業為咗減低成本,減少人手,用多一些科技,這基本上是一個指定的動作了。要做這些改變,自然就要幫襯香港電訊的「企業系統方案」部門。

再深層次去睇,如果香港的經濟開始走下坡,各大、小企業的利潤必定受損。公司的管理層更加會想出更多方法去節流。裁員可能是其中一個可能方法,但裁走了一批工人,誰來工作呀?人工智能便是一個代替品,所以到時「企業系統方案」部門可能生意多到做唔晒!

個仔做網絡上的基建,母公司電訊盈科,做的是網絡上的多媒體生意,兩者配合非常至好。電訊盈科的NOW TV 和 Viu TV,我不能說它已經雄霸天下,但環顧四周環境,電訊盈科的媒體生意似乎沒有了天敵。收費電視的唯一競爭對手 (有線寬頻 1097) 已經廢了武功,起碼唔會再出高價 (亦都沒有能力出高價) 去競投往後的世界體育盛事,例如世界盃,歐洲國家盃,英超,西甲,和其他體育盛事。所以將來電訊盈科所出的價錢,不需要用到天價去競投節目回來,可以為公司省下不少製作成本,所以對將來的盈利,可以睇高一線。

除咗有線寬頻 (1097),原本仲有一個係威係勢的新競爭者樂視,誰不知這間公司擴張嗰度,揮霍無度,最後連高價搶到手的世界盃播映權,亦都要用放棄 (當然之前它付的費用也是不能夠取回的,真的是損失慘重)。更被電盈用一個超低價$1.5億元冷手執個熱煎堆。我朋友告訴我,某大型卡拉OK公司動用了$100萬元才可以向電盈拿到世界杯的播映權。加上其他酒吧啊,茶餐廳啊,如果想在世界盃期間生意好啲,咁就一定要向電盈買世界盃的播映權啦!加上播映世界盃期間得到的電視廣告收益,相信電訊盈科今次轉播世界盃應該有盈利的。

過去的五年 (2013-2017年),電訊盈科的盈利和它的子公司香港電訊的盈利趨勢是一致性的。雖然盈利起伏不定,但是它仍能夠保持每年都錄得盈利。例如,2013年,電訊盈科錄得$18.85億元的盈利。2017年也錄得$22.46億元的盈利,見下圖!

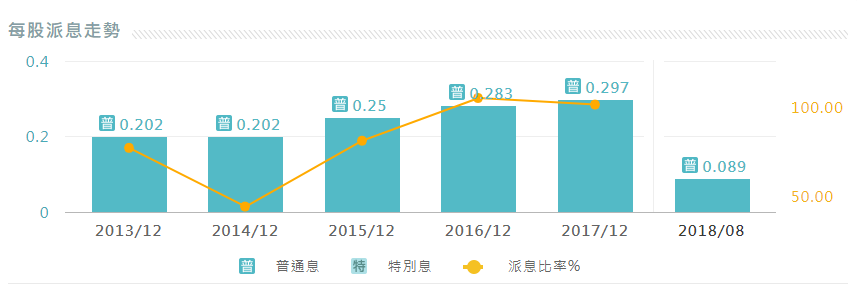

雖然其盈利比較波動,但它所派發的股息,相對比較穩定,而且是穩定的向上增長。例如2013年,電訊盈科每股派出$0.202元的股息,到了2017年,每股股息已經增加至$0.297元。在這五年裏,股息的增長率大約為8%,比起她的大哥小超人的「慷慨」,李澤楷對股東的表現已經算很不錯了。以8月25日的收市價$4.26元來計,其股息率高達7%。我經常幻想,如果買$100萬元,每年能夠確保有7%的股息收入,一年下來,便有$70,000元,平均每月也有$5,833元,比起政府那個什麼年金不是更好嗎?而且可以隨時套現,又有可能升值,又有可能增加派息,但當然,這些都不是可以肯定的,見下圖。

電訊盈科以Viu TV品牌打入免費電視市場,但這也是電訊盈科的絆腳石,因為到目前為止,這個品牌依然在蝕錢當中,而且蝕的錢比過往的多,可能這些都是前期投資,所以花費比較巨大。今次能夠有份轉播世界盃,令到更多觀眾認識Viu TV,相信也是一件好事,希望可以繼續在無綫電視 (511) 身上搶得更加多市場份額。很多人都相信無綫電視已經深入民心,容易造成慣成收視。不過最近見到好多無線藝員都向外闖,造成人才流失,兼且有一個守財奴的財務總監,只係懂得如何慳成本,根本未能夠開拓一個更大的市場。最近無綫電視公布業績,上半年也只係賺了$2億元,和以前比較,真的是差天共地。

電訊盈科看着它的競爭對手,一個一個的倒下 (無線弱了,有線殘了,樂視死了,香港電視跑了),只要能夠擺放多一些資源,做更好的電視節目出來,相信有朝一日,一定能夠打敗垂死掙扎的無綫電視。睇晒所有電訊盈科的對手,現在來說,也只有無綫電視比較有實力和它一拼。但無線不斷cut資源,新聞報經常被惡評為CCTVB,而無線的體育部也沒有了,加上現在拍的戲劇,並不吸引,如果比我選擇,我寧願看內地的連續劇,水準更高,劇情更加迷人。所以現在看起來,只要NOW TV時不時給予轉播權給Viu TV,例如播下英超、NBA等,長遠來看有助增加收視率,也間接地搶走了無線的一部份廣告客戶,妙哉妙哉!

香港一個彈丸之地,但有龐大的人口。你說要在這裏做生意,說容易也容易,因為人口稠密。說難也很難,因為競爭激烈。所以做網絡基建生意比較穩當。Internet已經是每一個人必須要的產品,在手機裏跑出來的多媒體娛樂,也變成我們生活的一部份。所以香港電訊和電訊盈科變成不可分割的連體嬰。如果你問我那一間公司比較值得投資,在投資價值學上來說,我會選擇電訊盈科。電訊盈科擁有香港電訊 (6823) 51.97%股權,現在的香港電訊總市值是$770億元,也即是電訊盈科所擁有的股權值$400億元。反觀電訊盈科現在的市值只有$328億元,比它持有香港電訊的股票價值還要低$72億元,這顯示,電訊盈科的其他資產根本就是免費的送給所有持有電訊盈科股票的股東,這個不是很好嗎?

不過在這裏也要順帶一提,電訊盈科的負債確實不輕,總負債高達$686億元,確實有點恐怖,最近我們最關注的問題便是利率可能會上升,所以如果管理層是英明的話,盡可能將這個負債水平減低,當然我們不會一下子期望電訊盈科能夠變成零負債公司,但起碼也要逐年遞減總負債金額,希望可以達致一個健康的水平。

另外仲有其他原因為何電訊盈科值得投資呢?電訊盈科算是行業上的大哥,但市值也是區區的三百多億元。有朝一日如果中央政府決定出手控制香港電訊市場,電訊盈科必定成為爭奪目標。李澤楷只是持有電訊盈科22.72%,也不過是區區的$74億元。如果有朝一日真的被中資大財團盯上 (例如中國移動,或者恆大),只要出價令到李澤楷滿意,他隨時願意出售,到時整個香港電訊市場都會落入中資財團手中。到時股價大升,我們這些小股東沒有理由得不到任何甜頭的。不要說沒有可能啊!東方海外不是被中資財團高價收購嗎?董建華家族不是收了三百多億元嗎?所以如果收購李澤楷手上的股票,這區區的一百多億元,中資財團會吝嗇嗎?

請各位親愛的讀者們,可否在完成閱讀此文章後 (其他文章也是同樣做法),在下圖中的紅色圈內,,加上一個(√),那便是給我一個「Like」,不需半秒時間,十分多謝你的支持,我亦可以從中得到一些閱讀分析數據。感謝感謝!

2018年股票投資比賽最新狀況 (Updated on August 26, 2018, Saturday)

有這樣過了兩個星期,大市的氣氛依然向下。和兩個星期之前比較,恒生指數又跌了接近1,000點。那我們的投資組合表面又如何呢?從成績來看,恒生指數由年頭至今跌了9.32%,而我哋的投資組合表現比較好一些,但也跌了9.1%。14隻股票當中,只有四隻股票,和兩個星期前比較,還有升幅的。他們包括中信國際電信 (1883),中國平安 (2318),香港電訊 (6823),和新意網(1686)。

在這一回的結算,中信國際電信 (1883) 一枝獨秀的遙遙領先,股王也!除了它有正回報外,還有其餘三隻仍然可以錄得輕微的正增長,他們包括了煤氣 (003)、香港電訊 (6823)、和嘉華國際 (173)。

愛股當中的長江基建 (1038),表現依然非常疲弱,也曾經跌穿了$57元。現在股價正是徘徊在$57元邊緣,如果計及除淨因素,很有可能會再創出全年新低,比現正52周的$56.7元更低。至於它如何會如此積弱,我也說過很多次了,也不想再重複我的理據。現在希望澳洲的收購項目能夠成功。希望藉住呢次的收購,能夠提升它的股價。無論怎樣說,它的股價也不應該如此的低迷。為何在股市如此低迷的時候,其他投資者還未有想到它呢?嗚呼哀哉!

至於另一隻愛股新意網 (1686),原本在這個期間裏面,表現非常突出,股價屢創新高,最近曾經升穿$6元,一度升至$6.14元的高位,可惜後勁不繼,在8月24號星期五的收市價,回落到$5.87元的水平。八月中的時候,其股價經常在$5.5元左右徘徊,但都8月20號左右,開始有買盤買入,所以股價才會一口氣升穿$6元。其市盈率已經不再便宜了,高達37.7倍。吸收了上次的教訓沒有在$7元多的時候減磅,這次輕輕的減磅了數萬股,如果有機會股價跌回至$5.5元左右,我便會慢慢再將這幾萬股買回來,作一個短炒,也有很不錯的利潤呢!

剛剛從網站睇到新意網將會在9月5日星期三舉行董事會,然後便會公布2017年全年業績。這個是重要的日子。是龍是蟲,當天便知曉。

最新消息

1. 我的Follower已經升至170位人士,又增加了10位。再一次多謝大家的頂力支持!😊😊😊😊😊

2. 上次的閱讀人數是: 230,415,今次的閱讀人數是: 240,899,增長10,484閱讀人數。閱讀人數的目標設在30萬人次。我相信這個目標,很快便能達到,這亦都是不斷推動我去寫作的原動力。再次多謝晒各位😊😊😊😊😊

3. 如有任何訊息/意見能夠提供給我的話請發電郵到以下地址,我會不定時地查看郵件,econearth@gmail.com

汗顏汗顏, 我隻雞雞1883 怎配得股王之名呢~~~

ReplyDelete而家香港市場, 越穩定的股越強, 中電, HKT, 領展等REITS, 全部係超穩定, 股價新高, 而1038 明顯市場不賣帳, 即係覺得佢不穩定, 我地拭目以待吧

王兄,所以我咪有感而發囉,公司業務在香港,股價都係上升的,公司業務不在香港,股價就冇咁樂觀了!都係香港最穩陣,福地呀!

Delete我估計是大基金們找避風港推高價格。

Delete其實除左REITS ,公用股外,銀行股都有依個現象,有可能分析員覺得海外業務透明度較低比較難分析所以只給予一個低估值。

Delete也有可能是匯控/恒生兩母子這樣,恒生純本地業務而各個指標如ROE、收入/成本比率都做得很理想,所以值得有高估值。

就算唔睇恒生只睇匯控,企年上半年匯控超過8成半利潤都係香港賺到,但係就比歐洲和北美業務拖累令整體業務比其他同業差,所以只配低估值。

有可能係香港人既錢比較易賺,香港人人工平,香港人勤力。

但係有咩倒退要炒人都係炒香港人先,

所以我覺得暫時只有本地薑值得長期投資。

帳目透明,壞帳低比內銀股優秀好多。

Delete1038現在每跌1蚊,我就入1手。第一目標是56元正

DeleteHello all, 總之如果外幣因素,就唔穩定。其實我覺得市場驚長建增股息不再。

DeleteKoma兄,沙士咁嘅狀況它都能夠增加股息,相信依家咁嘅狀況,冇乜理由會停止增加股息。不過一旦佢冇增加股息,咁就真係危險啦,希望唔好有呢一日的出現。

DeleteRyan兄,你對長江基建咁有信心,值得支持你。長江基建現在的支持位早在$56,希望唔好跌穿呢個價位!

DeleteRyan 哥, 跌一蚊一手, 好博WO, 我都差不多要再買啦, 之前轉左一半去1113, 要補貨!

Delete老王兄,1蚊1手其實數量好少,現價跌到50蚊只是7手,哈哈。1113確實好,不過我認為市值和資產等方面1038和1113不能簡單放在一起比較才決定堅持1038。而1113我只會和16比。

Delete1038只要維持到派息我會堅持買下去,今年27歲,為了23年後的今天做準備,目標8厘!

DeleteHello Ryan, I will totally agree with you to invest more in 1038 if you have full of confidence on it. You are so young and from now on, you start to plan for your future, you will get a pretty nice consequence. Keep going to achieve your aims. Good luck of course!

Delete支持支持 不倒兄的文章越來越長,真的很用心寫

ReplyDeletePha兄,你一定是看得太心煩了,哈哈!我比較長氣!其實呢篇文章,和上一篇文章,是連着的,分開上下集說。有時我喜歡將很多事情,東拉西扯的說在一起。請莫見怪。我希望你慢慢閱讀我的文章,從當中,你可能找到一些啟示或者新主意,說不定有助你的投資啊!當然要多謝你的欣賞和支持啦,感謝感謝!

Delete唔係啦,寫得越多吸收到既資訊就越多,當然好,最多慢慢睇哈哈

Delete我反而覺得 1310 相對 6823 更可取.

ReplyDelete徒兄,從基本層面(包括市盈率,市賑率,股息率,市場佔有率等)去看1310,不能給我一個很安全的感覺。可能有其他層面我忽略了。希望你賺多D!

ReplyDelete不倒翁兄,前排有新聞話李澤楷旗下既富衛保險有意係香港或新加坡上市。

ReplyDelete小弟好驚佢背後又係搵D小股民笨,哈哈

Victor兄,小小超由虛體轉為實體的去經營一間公司,算係咁㗎啦。至於他私人擁有的保險生意,是屬於金融類別,應該受監管得更加嚴密。如果它上年,應該幾有睇頭,但我不會買的,小心為上。

Delete我等緊6823的小弟6033明日公布派息會否有增加。

ReplyDelete6033主力負責低端戰場和6823的csl 1010三路夾擊電訊市場。

CY兄,我並不清楚6033的業務,經你一說,才認識多一點,希望它能為你賺大錢啊!

Delete6033有4成股權是6823。

Delete6033是沒有頻譜的,是租6823的頻譜。

但只要6823有心隨時可以收番6033,而且單計公開市佔數據,6033市佔是不計進6823市佔。但實體上6823控制的市佔比想像多。

香港寛頻針對6823客戶服務計劃是1010 csl和太陽台

6033和新意網一樣,都是寂寂無名創業板起家。

呢段希望能激發你的興趣去研究下。

電訊股沒有選1883而選6033只是股息較高,同埋流動性低抗熊力較強。

CY兄,有幾樣野想請教一下:

Delete第一:你說6823次有四成6033的股權,在哪裏可以看到呢?

第二: 6033大股東是CKKinvestment Ltd, 這間公司是6823點鐘的嗎?

第三:如果6033是6823的屬下機構,為何在6033的董事局裏面,好像沒有一個是來自6823的管理層喎!

見到了,

Delete//2014年5月起,屬香港電訊旗下並持六成股權,電訊數碼繼續持有其四成股權。

from wiki, 詳細等AK bro 補充下, 如果真係9 厘我真係入少少, 不過始終不及1883 有信心

不過我奶過數碼通, 好驚電訊數碼會係下一隻, 始終佢真係靠儲值卡一條水, 無其他業務, 上台又唔夠大台黎

Delete估值低其實有幾個原因,第一市值太細。第二會計行不是4大,第三成交太低。

Delete不過護城河係有,早期call台客戶會隨住4g5g穩步升級。

6823所控制是6033旗下的聯營公司太陽台。

Delete而且6823主席講解過6823電訊定位是有提到6033

引用一下以下文章說明6823和6033關係

Delete改變字體大小:

Click here to toggle text size

香港電訊(6823)及電訊數碼(8336)聯合推出全新SUN Mobile品牌

14年9月25日

QuamNews

香港電訊(06823)及電訊數碼(08336)今天聯合推出全新的流動通訊服務品牌–SUN Mobile– 致力為客戶提供優質而實惠的流動通訊服務。

SUN Mobile將可提供較其前身新世界傳動網更出色的服務。新世界傳動網是由較早前獲香港電訊收購的CSL New World Mobility Limited所營運(現稱CSL Mobile Limited)。香港電訊集團董事總經理兼SUN Mobile Limited主席艾維朗先生表示:「香港電訊已迅速整合CSL New World Mobility Limited,而SUN Mobile的誕生完成了香港電訊所推行的三品牌策略,即是透過CSL.、1010及SUN Mobile,滿足香港市民對流動通訊的需求。」

SUN品牌設計散發獨特的魅力,並同樣使用CSL.充滿活力的標誌顏色,與CSL.品牌抱著共同理念,致力提供卓越服務的決心及信心。

電訊數碼主席及SUN Mobile Limited董事張敬石先生表示:「在香港作為一家經營已久的電訊商並有良好的業績,我們很高興夥拍市場領導者香港電訊,共同經營SUN Mobile。我們有信心將為客戶提供更多具吸引力的服務。」

由即日起,SUN Mobile客戶可盡享由香港電訊作後盾的最佳流動網絡覆蓋及全面的Wi-Fi網絡無限連接服務,以及使用既便利且安全的八達通流動付款服務。

SUN Mobile營運遍佈全港共54間零售專門店,並將於明年增至60間專門店。

-華富財經Quamnet/Cherry-

CY兄,現在知清楚多一點6823和6033的關係,唔該晒!

Delete「食雞」= 絕地求生,泡菜Game,因為遊戲方式為100人death match,可以組隊,winner 「食雞」。是故有「食雞」簡而代之。政策風險高一點

ReplyDeleteFortnite 為EPIC Games所出,QQ已收歸旗下,利益來看可塑性更高,因全數入賬。PC版已批(綠色通道,流動牌還在等候批核,相信此事為股價近期之觸發點

資料補充,以供不倒翁兄參考。

艾力兄,多謝你提供準確資訊,我的文章有所錯漏,不好意思。全因我不懂這隻股。抱歉抱歉抱歉抱歉!

Delete不倒翁SIR

ReplyDelete0700 始終市值都接近三萬五千億,如此大的集團,要想盈利長期跟的上,有點不切實際。畢竟所有上萬億的公司,都堪稱巨無霸系列,每年有實質性的增長盈利都相當不錯。可能市場對企鵝抱有太大信心,市盈率相應調整之後,價格會趨向平均水平。

公用企業龍頭,電信龍頭企業,都是不錯的選擇,行業的龍頭都是之後才會成型,發展過程逐漸淘汰其他公司。投資需要一定的眼光,可惜我找不到成為龍頭的公司,只能在成為龍頭之後在投資其龜速成長上。

紫夜兄,你講得非常之啱呀,騰訊的企業規模已經非常之大,真的不可能盈利還可以每年以50%複式的增長!不過如果佢變得平淡下來,咁佢又唔應該有咁高的PE囉!

Delete不倒翁兄

ReplyDelete不好意思最近真係忙於工作

很少睇blog

雖然6823有六百多億debt

但股價自12年就升足咁多年

我都開始留意佢啊

對比起1883 佢真係有升有息

sk

SK兄,你有得忙是好的,恭喜你!咁即係代表你賺到錢,值得讚許。電訊盈科有六百幾億債項,而家諗下可能係包括了6823的債務。呢兩間公司常常都淨係還利息,很少還本金,市場利率吾升高的話,當然沒有問題,但係一旦利率上升,我諗佢會開始頭痕。我依家日日都睇緊金融管理局所公布的資金池結餘金額,已經跌穿了 900億元了,可能很快就有好戲睇,你都要小心啲自己的投資組合!祝一切順利!

Delete不倒翁兄 & chings,

ReplyDelete題外話, 睇完以下老占blog文同埋動news,

https://oldjimpacific.blogspot.com/2014/11/blog-post_9.html

https://hk.finance.appledaily.com/finance/realtime/article/20180827/58612441

真係概嘆誠gor 比其他房地產公司快幾步早幾年

拋售不動產 轉戰海外

剛立過下1113 今年中期報告

飛機租賃+基建資產: 今年上半年收益有2800M, 佔近3成

去年同期先佔得嗰個位數%

1113真的開始轉型了~

係物業租務維持相若情況下

物業銷售比去年同期少了3/4

真心越來越覺得1113 優質!

sk

SK兄,哈哈哈哈,你而家先至覺得1113係隻優質股,我好早之前已經話佢周身寶,可惜它的股價唔知點解一路向下跌。唔係我黑心,我真係想睇下嗰班買入咗中環中心的炒家點樣喺股災來臨之前能夠出晒啲貨。同時我亦相信可能仲有非核心的物業可以出售!

Delete好文章,支持不倒翁兄繼續寫好文

ReplyDeleteKeith兄,最開心聽到你咁樣講,非常感謝您閱讀我的文章!請您繼續多多支持🙏🙏🙏

Delete6033終於公布派息,派0.06。

ReplyDelete現價2.58買進,預測一年派4次息,總共派0.24 預測派9里息,悶聲發大財。

師兄, 可否介紹多D 6033?

DeleteOh, 己在上面見到, thanks

Delete更正介紹,6823有6成股權在太陽台,不是4成。

Delete老王,平價市場6033的確是大台。定位明確和csl聯合作戰。

Delete反而3,數碼通要搞中和低兼顧戰線拉長有難度。

收到師兄, 係雪球見到師兄倉位真係強, 希望師兄多D 分享心得呀~

Delete我的信仰是治亂興衰,沒有永遠的周期泡沫才能活到現在。

Delete另一個穩健的思維反映在我的blog中所提到的老豆投資組合。

下月將會更新。

今日長和系好勁咩事,APA有消息?

ReplyDelete無名兄,1038升,應該是英镑反弹所带動。1113除咗就嚟除淨呢个因素之外,我怀疑李嘉诚父子又在增持所致,不過無論點都好,有得升是好事,正明我換股理由站得住腳!

Delete你好,不倒翁先生,唔知我手機答你得唔得,如果月供股票我應該選擇長江基建(1038)定還是選擇長實集團(1113)作為長線投資好?

ReplyDeleteTsz兄,説幾項風險俾你考慮一下。

Delete利息上升: 1113會比較波動,因為佢有地產業務

英鎊升跌:1038會比較波動,因為佢有一半業務在英國

資產方面:1113太豐厚了,但係如果地產開始轉差,它又煩些。

派息方面:1038比較穩定,息也比較高!

其實兩間公司都冇問題,不過暫時黎睇,始終1113相好似比較好少少!

希望這樣可以幫到你!

不倒翁先生感謝您回覆!因為我用月供形式買入應該10年內都不會放。所以我想問長江基建(1038)還是長實集團(1113)邊一隻10年後升值潛力價高。我見你現在比較喜歡長實集團(1113)除了現價比1038平系唔係因為佢現在連基建都做埋(APA)項目,所以選擇它呢?

DeleteTsz 兄,10年後的事很難說,我們只可靠估。估啱咗,你就發達,估錯咗,你浪費了10年的部署。兩隻股票都是穩陣的,相信10年之後也不應該差到哪裏去。我反而覺得應該睇睇你的投資取向。 1038 真係只會四平八穩,只會用均速軍去跑,反而1113急於轉型,會比較跑得快啲。其實10年之後兩間公司都可以有亮點。例如1038極有可能分拆業務上市,這是你好消息。又例如1113,旗下好多值錢的物業可以出售或重建去提升其價值,一樣好好喎。最重要的是10年之後李澤鉅大概是65歲,正值壯年,到時候相信李嘉誠已經去了見佛祖釋迦牟尼了。小超人應是能夠獨當一面。其實兩隻股票越嚟越相似,買邊一隻都無所謂。穩健的選擇1038 ,想有少少刺激感的選擇1113。

Delete因為我也重倉823,所以留意資產價格問題,唯有買點2840作分散投資。

DeleteCheng 兄, 我建議係唔好咁易就話10 年唔會放, 十年會發生的事太多, 可能突然要用錢, 可能突然股災人心惶惶

Delete要做到十年唔放的條件太多, 其實能渣五年己非常人了

不如你諗下邊隻股十年內的因素基本不會變壞, 或者呢個就係你的選擇了

Delete1038, 十年內的加息走勢如何? 會升到五厘嗎? 到時1038 吸引嗎?

1113, 9 成收入依然靠地產, 十年內其他業務能代替地產嗎? 如果樓市周期反轉, 1113 能堅守嗎?

插個咀, 多言了 :P

老王兄,多謝您的評論!!我相信1113,1038渠地的團隊,有能力解決問題,雖然10年後事件好難講,1113團隊已經意識到不能依靠地產,所以都開始收購其他業務以分散風險(希望我沒有分析錯)所以我系會選擇1113,因為佢地潛力高於1038。最後因為我相信長期持有會種植到一棵樹的格言。

Delete希望老王兄會回覆我的評論。不倒翁先生都會回覆我就好了!!!

Tsz兄,你一定要記住一樣格言「沒有一樣東西是永恆不變的」,所以股票都是一樣。股神巴菲特能力做到長揸有運行是因為在美國,大股東和管理團體是分開的,但在香港,卻是一個人演活兩個角色。香港有幾間公司做得幾好,地鐵,領展,恆生、匯豐都是股東和管理團體分開才做得那麼好(長遠來看)。李澤鉅呢一代能夠做得好,並不代表他的下一代也能做得好。

Delete呢排1686真係好強

ReplyDelete我唱反調,繼續沽出1686

Delete長和以216億元 將五項目未來收益 售予長實長建電能

ReplyDelete有冇更多詳細資料?在哪裏可以看到?

Deletehttps://hk.finance.appledaily.com/finance/realtime/article/20180831/58631515

Delete蘋果日報:https://hk.finance.appledaily.com/finance/realtime/article/20180831/58631515

Delete公司公告:http://iis.aastocks.com/20180831/003252245-0.PDF

剛剛粗略望過長和2017年報,依六個項目本身長建都有份(Northumbrian Water長建佔40%,Austrailian Gas Networks長建佔44.97%,Wales & West Gas長建佔30%,UK Rails長建佔50%,Dutch Enviro Energy長建佔35%)

而長和年報亦有提及

"集團與長江基建共同擁有之六家合資企業包括Northumbrian Water、Park’N Fly、Australian Gas

Networks、Dutch Enviro Energy、Wales & West Utilities及UK Rails。此等共同擁有業務於年內帶來之額外

收益、EBITDA及EBIT分別為港幣107億7,200萬元、港幣66億1,700萬元及港幣46億1,300萬元。"

所以比我第一個既感覺係長和想將基建資產歸入旗下長實長建電能而不必將負債併入各公司(尤其係長建),以免推高負債比率。

對長建買到APA GROUP 越來越不抱有希望,今次要用72億買3成,仲邊有錢買。可能長實要獨吞或佔8成

Delete好失望

唔該晒無名兄和victor 兄我提供的消息。以前一直只會留意長江基建,原來長和也擁有六個和長江基建所擁有的項目。我會覺得這一次是一個小型的重組架構。但發覺越嚟越唔明白小超人到底在重組什麼!有點亂七八糟。不過,咁樣可以間接令到長江基建再有增長的機會,未嘗不是一件好事。

DeleteCK兄,如果真係冇機會投到ApA,都冇辦法,可能係澳洲政府唔允許,咁即係大家都攞唔到,冇所謂啦。呢個世界大把機會,不去了一個,還有很多個的。李澤鉅應該有好多plans!無需過分悲觀!鞏固左佢而家嘅業務,加強自然增長,我已經好開心㗎啦!

Delete域陀真係財技高手, 用信託形式, 負債SHARE 4 間公司, 但令4間公司越緊密越亂, 已暫停買長建, 必要時只月供買長和, 會停埋長實

Delete我都開始左減低長和系比例計劃

不倒翁兄,所以依一排只可以等APA收購結果。成功固然最好,不成功也要知道澳洲政府為何否決。

Delete最怕背後原因係澳洲當長和系是中資集團而否決,就變左大陸唔當李澤鉅係自己人,澳洲政府又當佢係中資背景商人,到時就真係麻煩。

CK兄 你覺得現時長和系是不是只有1號仔投資價值較大?點解既?

Delete都係果句, RETURN = CAPITAL GAIN + YIELD , CKI 有YIELD , 相信可維持, 但冇咩CAPITAL GAIN.

DeleteCKH, CKA RETURN應該都好, 但如果APA 唔批幾乎廢左CKA 一隻腳 , 但CKH 有電訊亮點. 以我3 字頭來講CKH, CKA 是唔錯, 但首選CKH

你們認為這宗交易對長建有好處嗎?對派息有甚麼影響?

DeleteVictor兄,如果澳洲政府不允許長實系購入A PA ,最主要原因就係你所講的這一個,別無其他原因。其實美國而家同中國不斷咁玩嘢啊,會帶動全球經濟向下,我反而覺得長江基建會有更好更多的收購目標,都唔使點樣怕!反正經濟唔係咁好,少做少錯,穩守自己本業,已經係最好的進攻策略。

Delete無名兄,再看真一點,長和出售資產於1113,1038、6都對大家好,回報率幾好,所以你見到1038除淨後仲可以升,算不錯了。

DeleteHello 各位,長和這樣做算重組嗎?我以為長和本身有75%1038已經共同擁有長建項目。這樣對股價有咩影響?

ReplyDeleteKoma兄和各位老友記,突然間有一個奇想,就係....

Delete1號仔將呢幾個資產賣比其他三間公司,套現返來的二百多億元有可能會派發特別股息,然後小超人再將得來的特別股息去增持1113的股份,咁樣咪可以令到自己的權益在低價的時候可以增加嘛!對四間公司都有好處,這個應該算是微型的重組。

無名兄,對四間公司來說都應該有些少好處。

Delete第一,對1號仔有好處,可以套現,資產就由1038去統籌。

第二,對一113來說可以搵到資金的出路

第三,1038和六號仔都會有盈利的增長

不過都有唔好處,成間公司越嚟越亂,都唔知搞乜。 1113無啦啦又走過來搞基建,真係有啲怪怪地,如果1113真係咁鍾意基建,不如將1038賣比佢仲好啦!

1113 亂到..........

Delete6 變埋基建股, 同1038 重覆晒

我覺得誠哥好耐之前已經想轉型,可能係覺得個仔既天份無咩能力繼續做電訊同地產,所以慢慢轉型做d有穩定回報同增長既事業

Delete第二,誠哥應該係睇中未來能源先係大家爭奪既目標,當然能源利潤受管制,不過而家黎睇人對能源既需求越黎越多,供應越黎越少

而誠哥亦講過唔會賺最後既一分錢,所以可能覺得地產呢個行業開始增長放緩?

不倒兄之前講過覺得誠哥似康熙,大仔似雍正,如果佢做到雍正守到業而又慢慢有增長我都滿足,最驚佢係秦二世,第二代就亡左國

Delete無名兄,之前李嘉誠講,由一號仔分拆出來的1113,目的是要分清楚業務範疇。但分拆之後,現在公司有撈埋一堆。所以,再比我的感覺是他的確是想撤資。李澤鉅一定唔會係傻仔,但係點解佢要咁做,我個人有個感覺係因為霍建寧仲係1號仔裏面工作,阻頭阻勢,所以李澤鉅先至專注於1113的業務。其實李澤鉅最近幾年所做的投資是沒有錯的,只不過集團分工並不清晰,以一間咁具規模的企業,似乎有點肉酸!

Delete無名兄,李澤鉅跟左佢爸爸30年, 30年所學的東西,應該冇乜可能係呢一兩年裏,就毁於一旦吧!我相信李澤鉅一定有一啲想法係我哋未曾了解得到。唔通佢集團裏面出現咗一啲問題,希望唔係咁啦!

DeleteCK兄,一係將所有電力公司撥歸6號仔管理,如果唔係,成個集團亂到九彩。最五聯嘅就係1號仔。

ReplyDelete個人覺得最亂係CKA , PA , CKH, CKI. 排名已分先後

Delete佢既意思其實係咪即係:

ReplyDelete長和抵押手上既基建業務俾其餘三間公司

1/長和即時從三間公司獲得共21.6B

2/未來吾知幾多年內, 長和持有既基建業務產生既profit

按40/30/20 俾三間公司

3/咁其實係咪即係先駛未來$ ?

sk

SK兄,照你咁講,似乎唔係賣資產出去喎!似係將資產租出去多啲,然後將所得來的利潤再分比這三間公司。咁都得?

Delete要睇埋點樣付款俾長和,如果可以免息分期就係1號輸血俾1113、1038同6號仔

Delete雪球上的一些文章

ReplyDeletehttps://xueqiu.com/4206051491/113130480

無名兄,多謝你的有用資訊,

Deletehttp://www.hkexnews.hk/listedco/listconews/sehk/2018/0903/LTN201809032427_C.pdf

ReplyDelete回購?

Pha兄,哈哈,小超人終於回購1113,咁就好咯,下一站$58元,希望得!多謝你的資訊!

Delete58元今日就到了,好誇張

DeletePha兄,哈哈丶這証明我換股是一個英名的做法,我會慢慢出貨!

Delete哈哈 我都係6.02賣左少少1686 係55.2買左少少1113

Delete如果上60以上我應該會放返少少1113

睇黎大少好想要wind tre

ReplyDelete而家看來,小超人係做咗一個小重組,亦可套現,又可以為收購融資,一石三鳥,吾錯、吾錯!

Delete睇黎大少好想要wind tre

ReplyDeletehttp://www.hkexnews.hk/listedco/listconews/sehk/2018/0905/LTN201809051375_C.pdf

ReplyDelete1686出左業績

Chris兄,我也剛剛看到。如果你叫我評分,呢份業績亦都唔合格。我要思考一下,然後才去諗諗點樣寫一篇有關於他的業績報告。

Delete唔合格既意思係佢既盈利定係派息定係佢既透明度?

Delete怕業績見光死,已在6.07沽出

DeletePha兄,我之前訂立了分界線,以全年盈利$8億元為一個指標。不達此數,不算合格。也不值有如此高的市盈率。你看看騰訊現在的市盈率,只得35倍左右,所以新意網的股價應該要回落,雖然係傷心,但冇辦法,理應如此!唉....

DeleteChris兄,你能夠走一部份新意網啲股票是好事,等低為再買回,叻仔!👍🏻👍🏻

Delete我心目中估計既每股盈利大約在0.19至0.195之間,派息大約在0.16以上

ReplyDelete所以派息比我想像中低少少,每股盈利差唔多,因為上半年每股盈利雖然有0.097,

但無記錯因為有一次性收益,所以加埋下半年都敢期望太大

Hello Pha,

DeleteI have bought back 1686 at $5.42 haha, I will keep buying this stock back if the price is continuously falling to a good level, like closer to $5 per share then I will take action again!

Good luck to your investment!!

見到cki 今日重上100天線,好感動,足足半年未試過

ReplyDelete買左少少PA博落後

CK兄,我都覺得好奇怪點解1038會上升,無論如何,都係一件好事,值得開心!

Delete其實我覺得今次大跌市,匯豐,長和系一早開始跌緊(除左長實)股值已經值得坐貨,雖然恆指仲叫有26xxx,但有估值貴嘅騰訊,舜宇,瑞聲,蒙牛,石藥呢d股可以用呢拖恆指落去,長和系可能跟跌,但我覺得跌落去幅度有限,本身我都諗住25000會開始入收息股,只要經濟唔係大幅倒退,美元冇大升,長和系應該冇問題的。

Delete最近覺得市場輪流洗估值貴嘅股票

CK兄,唔好估個大市會跌到那裡,如果覺得一間公司可以抵擋金融風暴,便是值得擁有。最緊要你那些錢是用不着的,那你便會很輕鬆了。就算金融風暴來臨的時候,那些公司照樣可以賺到錢,這便是最好的公司。相信其中一間就係長江基建。其實我所揀的公司,315、1038,1113,8,101,在經濟差的時候都應該可以賺到錢的,也會有息派的,所以我比較放心。希望你也可以選擇到一些能抵擋金融風暴的股票吧!

Delete係, 最重要現金流, CKI, CKH , CKA , PA , CLP 都係

Delete我等CLP 跌到85 蚊就會再入貨

大摩指CKI 有100 億現金流, 60億股息, 20億支出, 20億收購或減債

CK兄,如果的人又開始有避險意識,1038理論上可以升上$63元或以上。等我下一篇文章出版之後,看看是否可推1038一把,哈哈!

Delete有63蚊橫行已心滿意足

Delete不倒兄終於再寫1038? 太好了等左好耐

DeletePha兄,1038的文章遲早會寫的,但未必是下一篇文章,而且1038的新聞也不多,近期的有$19億元的單日成交金額。

DeleteHello 不兄/各位,照以下的link, 覺得1038 可能有大動作?https://hk.finance.appledaily.com/finance/daily/article/20180907/20494247

ReplyDeleteKoma兄,如果以普通事項來看,可能就是一般基金買入1038。但如果以特別事項來看,應該是和1113有關。一係1113購入1038股份,一係1號仔賣1038的股份比1113。看看有甚麼説法先。

Delete覺得似1號仔增持

DeleteCK兄,但1號仔已經持有76.87%長建,照常理,它不可再增持了,恐怕不是它!難道密謀私有化?係就好囉!哈哈!

Delete