終於,9月19日,新意網發表了它要從創業板轉到主板上市的消息,財經網站才陸陸續續透露一些它的全年業績表現,我也發覺新意網的網站亦都有了中文版的全年財務報表了。

今天是9月20日,新意網一共發佈了三大喜訊可以和大家一起分享。

第一,業績有增長,比我預期的高了少許,好事!

第二,轉往主板繼續上市,絕對會提高它在業界的地位和信譽。

第三,新意網的股價再創出一年來的高位,最高去到$5.55一股,看來,離開$6一股的日子又近了一些,值得大家慶賀。

新意網2016年全年的業績總結如下:

截至2017年6月30日的2016年全年業績 ,新意網的總收入為$11.418億元,毛利為$7.041億元,以毛利率計,大約維持在61.67%,即每做$100生意,$38.33是直接成本 (Cost of goods sold),毛利也能賺$61.67元。仍然可以保持在60%水平,已經很不錯。但若果和上年 (2015年) 比較,上年的毛利率為63.91%,這是有所下跌的,這證明了外來的競爭是慢慢擴大,謹守毛利率在60%以上,是一個重要的指標,希望不要太容易失守。

公司全年稅後盈利是$6.31億元,扣除其他小股東權益,真正入新意網股東袋裏的盈利是$6.29億元,增長了14.72%。這個增幅比我預期的大了些。因為在過往的三個季度業績,每季的增長率都少於10%,所以順理成章的去推論全年的盈利增長也不過是10%左右,現在帶來小小的驚喜,也不錯呢!見下圖。

其實,新意網全年的盈利增幅有14.72%,某部份的盈利是來自投資物業升值而產生的盈利。根據年報所說,物業升值了$1.31億元,相信應該是將軍澳的Mega Plus 數據中心重新估值後的增值。但同時,新意網所擁有的證券投資卻錄得$5,560萬的貶值,不過,一來一回也能夠為新意網的收益增加了$7,540萬 ($13,100萬-$5,560萬)。我之前的文章也曾說過,將軍澳的Mega Plus數據中心地皮,是不用$1,000一呎買回來的,加上建築成本,也不應太貴。據聞,新意網投資於這幢數據中心將不多於港幣$20億元。總建築面積為473,616呎,以平均價計,每一呎大約是$4,222元左右。現在的一棟樓齡40、50年的殘舊工業大廈,也要買上$7、$8千元一呎。更何況這是一棟全港最先進的數據中心呢?

相信隨着新客戶陸陸續續遷入將軍澳的Mega Plus數據中心,租金一定不會便宜的前提下,用租金去評估整棟大廈的市值,看來這座數據中心還有大把升值的空間。就把這個新數據中心當成觀塘、荃灣那些殘舊的工業大廈的價值來計 (大若$8,000元計),其估值也可以倍升。雖然這些物業市值的升值,不會帶來直接的現金收益,但它的升值,卻是新意網往後幾年業績的一個支持點。詳盡資料,請回看新意網 (二) 的文章。https://econearth.blogspot.hk/2016/11/blog-post.html

綜合全年四季的表現,有兩個重點可以拿出來討論。第一,第四季的直接銷售成本 (Cost of sales) 是$10,799.3萬,相對第二季和第三季($11,152.9萬和$11,107萬),都有所下跌。這個是一個好消息,因為直接成本越低,毛利和毛利率便會越高,值得開心。

不過,在第四季的營運支出 (Operating expenditure) 便有顯著的上升。由第三季的$1,744.3萬升至第四季的$2,110.7萬。據說這些支出是因為要做多一些推廣新數據中心租務的額外支出。如果是這樣的話,那便不用擔心了,只要新數據中心地方能夠悉數出租,到時候的推廣費用便會降回來。新意網在營運支出方面,一向都非常克制和節儉,相信管理層能夠在這方面,嚴謹地控制支出。見下圖。

回顧過去五年 (2013-2017 for the year ended 30 June) 的營運表現,在2014年創出高峰的$5.85億元盈利之後,隨後的兩年都是倒退的,原因是因為要籌備建築將軍澳的新數據中心,因此要出售部份有價證券和舉債去支付建築費,所以證券投資方面的收益便相對減少了。好了,今年的業績有再創高峰達到$6.31億元 (這數是未扣除少數股東權益之盈利)。見下圖。

至於債務方面,在主席報告書裏面曾經提及,新意網的真正貸款額約為港幣$1.089億元。只要用不多於一季的盈利足以令到貸款額變成零。由此可見新意網的債務處於一個極為安全的水平。祈望來年的盈利能夠盡快把債務還清,這樣便可減少利息的支出,有助公司盈利再創高峰。見下圖。

曾在新意網 (三) 的文章裏列出有可能發生的亮點,其實除了亮點6所提及的「從創業板轉自主板上市」是實現了之外,還有其他亮點都已經逐步實現了。例如,亮點3所提及的「派息會持續增加」,也在今年裏實現了,新意網今年派的股息每股為$0.137元,比上年每股派息$0.126元,多出了$1.1仙或8.73%。例如,亮點4所提及的「具有市場領導地位」,新意網亦已經做到了,它現在是香港的一哥了。在它的網頁上亦已經用banner去告訴大家。不但如此,新意網的數據中心在全球排名亦已經升至第七位。見下圖。

又例如,亮點7所提及的「資產價格升值」亦已經慢慢顯示出來。今年的物業估值升了$1.31億元,相信未來的幾年裏,數據中心的價值亦會持續上升。新意網現在的每股淨值是$1.586元,遠低於其市價$5.53元。但隨着物業的價值不斷升值,兩者之間的距離,有望可以拉近一些。在下面的環節裏,會詳細地去計算一下給各位讀者參考。見下圖。

除了在新意網(三)所說的亮點之外,還有以下這些新的亮點可能會出現!

新亮點1: 轉去主板上市,可能有特別股息派,或者派息更多,或者派紅股

有17年歷史的新意網,已經不是第一次要求要轉往主板上市,在2011年已經嘗試過了,根據蘋果日報所寫,因市傳當時有董事未肯簽署所需文件作核實,導致轉板計劃失效。我懷疑是因為家族爭產所導致的。因此,今次已是第二次了,相信應該不會有甚麼問題的。這是一個新的里程碑,說不定管理層為了慶祝這個大日子而派發特別股息給所有股東。如果不派發特別股息,也有可能增加派息。反正現在公司負債率低,盈利不斷在增強中,絕對有能力派發特別股息。

突然有一個奇想,如果管理層可以以每十股送一股紅股,又不牽涉現金流,又能令股價產生輕微的變化和令到股東開心。就好像煤氣 (003)「以十送一」的方式來取悅股東,何樂而不為呢?

突然有一個奇想,如果管理層可以以每十股送一股紅股,又不牽涉現金流,又能令股價產生輕微的變化和令到股東開心。就好像煤氣 (003)「以十送一」的方式來取悅股東,何樂而不為呢?

新亮點2: 多啲基金經理、散戶會注意此股

轉往主板,其實是沒有甚麼特別,日常營運並沒有受到任何影響。只是好像一隊足球隊由甲組升上英超一樣,仍然是踢波。但身份不同了,身價高了,認識公司的人多了。有一些投資基金公司規定一定要投資在主板的股票上。因為創業板畀人的感覺是太高風險了,一般穩定的投資基金公司是不會也不能買入的。換句話說,以前不能買新意網,現在都可以買了。對股價有正面的幫助。正如我之前所說,$6一股已經就在我們不遠的前面了。不只是投資基金公司,其他散戶也多些了解新意網,尤其中國內地投資者,一旦被他們發現此股,股價爆升的機會十分之高的。

新亮點3: 有派中期息的可能

一間正常在主板上市的公司,而又有良好的盈利記錄,應該每年會派發中期息和末期息,所以我們亦可期望,當新意網轉至主板上市後,也會跟着傳統的主板公司一樣,每年派發兩次股息。派息次數多了,即使總股息不變,股息回報率也會輕微上調,對好「息」一族來說,會更加多多捧場,對股價有利。

新亮點4: 物業價值提升,每股資產淨值上升

剛才說過新意網的將軍澳數據中心投資額大約是港幣$20億元,相信這幢大廈的價值現在已經可以翻一翻了。假設這座數據中心真的能夠升值$20億元,以新意網發行了2,322,619,833股來計算,每股應該能夠增值多$0.861元。最終,它的每股價值會由現在的$1.5863元提升至$2.4473元。這個新價值,便更加能夠真實地反映新意網的真正價值。

剛才說過新意網的將軍澳數據中心投資額大約是港幣$20億元,相信這幢大廈的價值現在已經可以翻一翻了。假設這座數據中心真的能夠升值$20億元,以新意網發行了2,322,619,833股來計算,每股應該能夠增值多$0.861元。最終,它的每股價值會由現在的$1.5863元提升至$2.4473元。這個新價值,便更加能夠真實地反映新意網的真正價值。

新亮點5: 將會有更多的數據中心地皮拿出來競投

聽說,香港政府還有數幅數據中心地皮將會陸陸續續的拿出來競投。之前沒有太多人在意這些非住宅用地,所以被新意網冷手執個熱煎堆,用超低價的價錢便把這幅土地據為己有。如果香港政府現在再推出一幅新的數據中心地皮,那肯定有更激烈的競投。新地皮的價值,便是市價。對新意網旗下的數據中心,有着正面的影響。

新亮點6: 盈利將會高速增長

兩年前,當新意網投到將軍澳地皮時,我們入盼夜盼都希望這幢數據中心可以快些建成和投入服務。現在這幢數據中心已經正式開始運作。超過47萬呎的地方也會陸陸續續的出租。另外在沙田火炭的數據中心,亦都會倍增數據儲存地方,這個擴建工程亦都進入最後階段,可見的未來,新建的數據中心和擴建的數據中心,將會是新意網盈利增長的火車頭。如果,能夠在兩年之內把鎖新增的出租面積全部租出,盈利倍增便可實現了。到時候,股息也會倍增,股價也有可能倍增。我曾經和朋友說笑的提及兩年之後,新意網的未來股價將會在$7.5至$10元之間走動 (在其他因素不變的情況下)。是否能夠如我所說呢?大家走着看吧!

新亮點7: 新鴻基地產 (0016)會在新界大量建屋,有相關的正影響

在以前的新意網文章裏已經提及過,它的生意額有三成多是來自其母公司新地的。所以,只要新地一路有樓起,新意網是不愁沒有生意的。例如新地已經準備開發西貢十四鄉的陳年舊地,據報,正是補地價已經超過港幣$265億元,準備起超過4,700伙單位。這個項目龐大,需要分兩期及數年時間去完成。除此之外,新地亦在屯門兆康第54區準備再起超過3,500伙單位,從這裏便能發覺新意網往後的幾年,其生意額亦已經有了很大的保障。

新亮點8: 業務衝出香港,內地成為新視點

新鴻基地產一響給予人的感覺都是踏實、穩重型的公司。它在中國內地的發展也穩步上揚,但卻沒有李嘉誠的樹大招風,惹來閑言閑語,正適合中央政府所提倡的悶聲發大財生意法。新意網秉承其母公司的作風,做事低調而實幹,所以如果它要在中國發展其數據中心的生意,相信並不困難,只要好好的跟從中央政府的指示去營商便可,這可能是新意網能夠在未來繼續發展的一個重要方向。

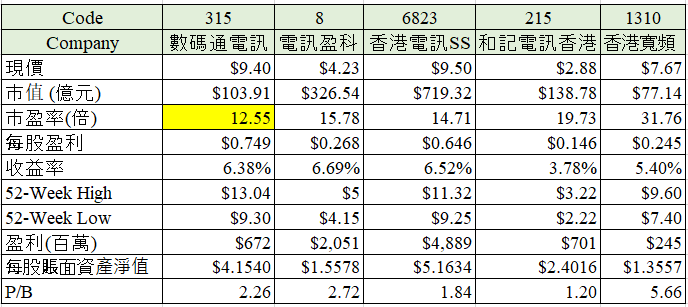

新亮點9: 同其他科技股比較,新意網市盈率都是偏低

其實現在我們所說的科技股,對我來說已經越來越陌生了。它的範疇好像是無限的擴大。什麼股是科技股呢?網龍 (777) 是嗎?騰訊 (700) 是嗎?舜宇光學 (2382) 是嗎?比亞迪電子 (285) 是嗎?丘鈦 (1478) 是嗎?瑞聲 (2018)是嗎?如果它們全部都算是科技股,那麼新意網也應該算是一份子吧!

舜宇光學市盈率95倍,騰訊控股市盈率70.34倍,丘鈦科技市盈率64.65倍,比亞迪電子市盈率38.29倍,瑞聲科技市盈率35倍,網龍還在虧本中,並沒有市盈率可計算。新意網市盈率只有33.65倍,是上面的「科技股」之中最細的市盈率。所以將來如果新意網轉到主板上市,其市盈率可否與上面的科技大哥睇齊呢?如果可以,那新意網的股價便不得了。

新亮點10: 其擁有的證券投資因大市向上而有所盈利

最近香港股市不斷向上衝,由年頭恒生指數在22,000點左右,升至最近超過28,200點。如果這上升的勢頭不變,新意網的有價證券投資應該可以獲取利潤,同時其價值也可以再次上升。對今年2017的盈利有一定的幫助。在這文章的開頭上已經敘述過,其有價證券減值了$5,560萬元,今年如果能夠回撥此數,一來一回,帶出來的效果,可以是非常漂亮的。

最近香港股市不斷向上衝,由年頭恒生指數在22,000點左右,升至最近超過28,200點。如果這上升的勢頭不變,新意網的有價證券投資應該可以獲取利潤,同時其價值也可以再次上升。對今年2017的盈利有一定的幫助。在這文章的開頭上已經敘述過,其有價證券減值了$5,560萬元,今年如果能夠回撥此數,一來一回,帶出來的效果,可以是非常漂亮的。

新亮點11: 新意網是由郭炳聯湊大的,他會好好讓這隻股票發展

今天的新鴻基地產市值超過港幣$3,700億元,新意網的市值亦都由兩年前的$50億元升至今天的$122億元。相比起母公司,新意網的市值只佔去新鴻基地產市值的3.3%。看上去的確是微不足道,但別忘記新意網的主席是郭炳聯。現在的新鴻基地產已經慢慢地牢牢的控制在郭炳聯的手上。大哥已經分家離去,二哥仍在獄中服刑,大權自然便落在三弟郭炳聯身上。新意網是郭炳聯一手湊大的,而且成績有目共睹,相信它將來會是新鴻基地產的一項重要資產,所以郭炳聯會繼續關照新意網的。

新亮點12: 有機會和數碼通 (315) 合併或收購

和數碼通合併是這12個亮點之中我最希望發生的事情。合併能帶出的好處也有很多的。第一,數碼通和新意網都是新鴻基地產的附屬公司,兩者都被歸納為集團的電訊和科技資訊部門,將整個部門重新重組也並不是一件壞事,可以帶出協同效應,好好運用公司的內部資源。李嘉誠父子經常都把自己系內的部門重組,提升價值。所以新地亦可以這樣做,用財技創造更多財富。

第二,新意網的市盈率達到35倍,而最近處於弱勢的數碼通市盈率只有不多於15倍。兩者若果合併,可以把新意網的市盈率拉下來,市盈率一低,自然會吸引更多投資者的垂青。到時股價自然便能夠再創高峰。

第三,對數碼通的股東來說也可以在合併中以溢價出售手上股票,也可獲利離場,甚至可轉換成新意網的股票。

第四,別太看小數碼通,其盈利也達到港幣$6億元以上,和新意網的盈利差不多。合併之後可能對雙方都有更多的發揮機會,或者互補長短。這可是一石四鳥的方案,希望新鴻基地產的管理層能看到此文章後,慎重地考慮考慮一下。

請各位親愛的讀者們,可否在完成閱讀此文章後 (其他文章也是同樣做法),在下圖中的紅色圈內,加上一個(√),那便是給我一個「Like」,不需半秒時間,十分多謝你的支持,我亦可以從中得到一些閱讀分析數據。

預告: 新意網進入一個新的市場裏,能產生以上可能發生的新亮點,但同時也會製造出新的憂患,希望在不久的將來中,能夠再為大家道出這公司的存在憂患。

後語: 市場變化不停在轉變中,當我準備要出此文章時,「科技股」好像有一個小股災,新意網的股價有好像要打回原形了。原本剛準備好要繼續寫的電訊風雲系列,突然又被新意網轉主板的消息干擾之下,又要被逼暫停下來。我現在正在寫作電訊風雲之數碼通,但每天的電訊行業不停的演變,增加了我寫它的難度。努力努力把它完成吧!

最新消息:

1. 我的Follower已經有21位人士,希望閣下也可成為我的Follower吧,好讓你能夠最快閱讀到我的最新文章。

2. 上次的閱讀人數從18,972至到今天的20,931人次,終於突破20,000人次關口,除了感激也不知可說什麼了!

3. 如有任何訊息/意見能夠提供給我的話請發電郵到以下地址: econearth@gmail.com

*** 本篇完 ***