各位親愛的讀者,自從上一次在這裏呼籲你們按廣告之後,效果非常理想,我原本預計到這個月尾可以賺到大約$250元的廣告收益,但是現在已經提早達成目標,在這裏要衷心的多謝你們那麼鼎力的支持!我希望將得來的錢,去買一部華碩的Mini PC Core i5 或者Core i7,我現在用的是Core i3, 運行上比較緩慢,暫時還可以繼續用的,沒有迫切急更換的需要。但也希望有朝一日在這裏收到的稿費 (廣告收益),能夠提升電腦的運作,所以希望大家多多支持囉,理想便會很快達到。

在我的網誌上,曾經寫過「大吉」系列,裏面所寫的題材便是環繞着太古系來寫的。記得第一篇文章在2018年2月份寫的,當時我形容太古公司是香港的最後一個英資貴族,在香港回歸之後,也只有它能夠繼續發展下去。比起怡和集團要撤出香港,似乎太古公司在中國這一方面關係打得很好,也好像很吃得開。但現在再看起來這個不穩定的局勢時,太古公司是否仍然站在一個理想的位置上呢?

太古公司在香港,以太古A (0019) 作為旗艦股,加上太古B (0087) 和集團的重要資產太古地產 (1972)及國泰航空 (293) 組成了這個香港的最後一個英資大企業。這個集團現在加起來的總市值大概為$2,928億元 ($676億元、$352億元、$1,495億元、和$405億元)。說真的,以市值來看,沒有怎麼樣,因為現在在香港已經有很多大企業的市值也比整個太古系的為高。例如金沙中國(1928)、中國平安 (2318)、恒生銀行 (0011)、中國海洋石油 (883) 、甚至是仲未有實際盈利的美團點評 (3690) 的市值也比整個太古系大得多。

太古公司 (A+B) 雖然業務瓣數比較多,包括有地產部門、海洋服務部門、航空部門、飲料部門、和貿易及實業部門。至於每一個部門的經營瓣數會更加複雜,以下提供了一個比較完整的業務分佈架構圖給大家研究一下。

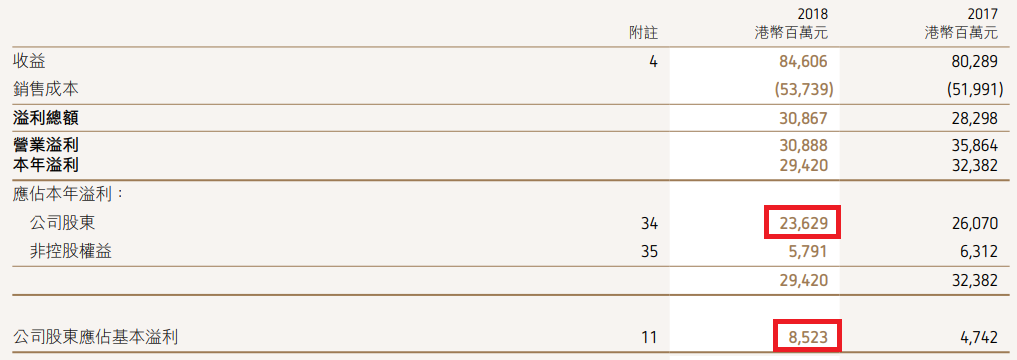

在2018年全年業績裏面,太古公司盈利有$236.29億元,不過當中大部份的盈利來自物業價值重估 (大約有$151.06億元),股東應佔基本溢利就只有$85.23億元。所以我們大家都可以看到,物業的升值都是來自太古地產 (1972)部門的,其他部門根本不值一提。

如果我們再進一步細心去研究,在股東應佔基本溢利 ($85.33億元) 裏面,在扣除這年的非經常性盈利,其實太古公司的最核心盈利只有$74.89億元,但已經比上年度增長了80%,為什麼有如此高的增長幅度呢?主要原因是來自國泰航空這部門所產生的正盈利。

別忘記兩、三年前,國泰航空在燃油對沖方面,輸到趴響度。前前後後輸了$233億元。遠的不說,在2017年,國泰航空全年便虧損了$12.59億元,到了2018年,情況才好轉過來,錄得淨盈利$23.45億元。就是因為國泰航空這部門的盈利突然間爆升,才令到太古公司可以錄得2018年度的$74.89億元盈利。

好了,在這$74.89億元的盈利當中,來自太古地產佔了$61.77億元,佔了整個集團盈利的82.48%。再加上來自國泰貢獻了的$10.56億元 (佔集團盈利的14.1%),兩大部門加起來,已經佔了整個集團盈利的96.58%盈利貢獻。那麼其餘三大部門的盈利狀況呢?

太古飲料部門雖然錄得$13.54億元的盈利,本來是很不錯的盈利。但可惜的是,海洋服務部門卻招致了$11.22億元的虧損,所以這兩個部門的盈利可以互相抵消。最後的一個貿易及實業部門,只是輕微錄得$1.64億元的盈利,真的是可有可無。

所以我們的總結就是,雖然太古公司劃分為五大業務,但是真正能夠賺錢的業務現在就只有倚賴太古地產 (1972) ,國泰航空 (293)和太古飲料部門。但是以上這兩間上市公司的業務和盈利穩定性,也有很大的分別。我們就由國泰航空公司開始探討。

自從2019年6月開始,香港的反政府行動,一次勁過一次。一百萬人上街遊行,吾掂。好,二百萬人上街遊行,都吾掂。最後,相信是遊行人士對政府拒絕回應失去了耐性,慢慢的便有了衝擊事情發生。而這些衝擊事件,一次比一次利害。警方的裝備升級了,示威者的裝備同樣地提高了。其實這個情況可以形容為「街頭巷戰」。當然,裝備比較優良的警方,暫時佔了上風,但是時局再繼續發展下去,到底是誰勝誰負,還是沒有人能說得準。

香港是一個對外的小經濟體系,但是也一個國際的航空樞紐。這場運動越演越烈,很多外國國家已經對香港發出外遊警告,據說超過40個國家發出了這種警告,所以大家可以想像得到,外國的遊客少了來香港,以香港作為基地的國泰航空,能夠不受到衝擊嗎?那麼內地遊客方面呢?相信無論是從陸路或是從空路方面上,內地遊客都是急速的消失了。

在客運方面,國泰航空公司公布在2019年8月份,客運量跌了11.3% (和2018年8月份比較),另外在貨運方面,也比起同期跌了14%,真的是受到雙重打擊。原則上來說,每逢暑假,都是旅遊的高峰期,國泰航空的生意應該好到不得了才對啊,但好衰唔衰,遇上了香港這次抗爭活動,所以今年全年盈利將由樂觀轉為悲觀。

2019年上半年,國泰航空還錄得盈利$13.47億元。它是一間資本密集的公司,一旦客源突然間大量消失,而且公司的固定成本又那麼重,旅客的大量流失,怕會招致下半年錄得巨大虧損。以此推論,全年國泰航空公司可能會沒有錢賺,那麼太古公司全年的業績能好嗎?

截至2018年底,國泰的總資產有$1,903億元,同時也背負着大量的債項,達$1,264億元。淨資產有$639億元,即是每股值$16.25元,雖然比起現價的$9.82元,的確算是抵買,但別忘記龐大的債項也帶來龐大的利息支出,在2018年裏,它的利息支出超過$23億元,只要外圍氣氛再一度轉差 (例如中美貿易關係突然間變差),這類屬於奢侈消費的旅遊業務,必定受到嚴重打擊。加上其他廉航公司實力增強,絕對能夠和國泰爭一日之長短。

以前國泰在航空界的排名不是第一,便是第二。由Skytrax 選出2019年最佳十大航空公司。國泰航空只能夠排在第四。現在的國泰航空排名已經不能夠打入三甲之中。所謂每況愈下的服務,精明的消費者自然會向其他航空公司打主意。所以也未必需要選擇乘搭國泰。加上最近香港的反政府運動裏面,國泰是傾向向中央政府跪低,這樣會更令到一班支持香港的消費者,轉向乘搭其他航空公司,在這種種不利的條件之下,試問國泰在2019年全年的業績又怎能過分樂觀呢!

更加不要忘記,太古公司雖然還是國泰的大股東,持有45%,但是第二大股東就是中國國際航空有限公司,亦都持有近三成股份。雖然是第二大股東,但因為它是中國的企業,中國中央政府只要透過它,便能夠給予無限的壓力於國泰,使其受到很多的制肘。

不如這樣說吧,沒有國泰的日子,太古公司還是能夠繼續生存下去的,因為旗下還有一間公司比國泰更為重要的子公司,它便是太古地產 (1972)了。

太古地產在2019年初的股價表現大約在$27.2元,到了四月初,股價爬上了最高點,報$34.4元,之後股價就冇運行,一路向下跌。到了八月中,股價繼續跌至$25.7元,比起年初還要跌多4.4%,見下圖。

自從有了反政府運動之後,示威遊行人士都集中在金鐘和中環之間。當時人流很多,但並沒有發生不愉快事件。不過這樣並不代表太古廣場仍然能夠順利的繼續做生意。太古廣場的位置的確很不理想,正正就在政府總部的附近。那地方也是示威者最終的遊行終點。遊行完結,警民衝突隨之而來,催淚彈到處都是,情況混亂,即使沒有騷擾到太古廣場裏面的店舖,但生意還能做下去嗎?去得太古廣場消費的,都是屬於高消費的一群族,見到那麼混亂的場面,有錢人是最怕死的,還不急急腳的離開那個是非之地?所以太古廣場的冷清是可以預期的。

若果抗爭運動加劇的話,好多時,太古廣場都要拉閘停止做生意。這樣當然會損害了租戶的收入。以前聽過陳啟宗 (恆隆地產主席) 說過,出租商場最為低風險,因為無論在什麼情況之下,即使商場生意再慘淡,租戶也必須要交租的,可以作為大業主,其實風險一點也不高。但實情是否如此呢?反政府運動來到九月份,已經踏入第四個月了,太古廣場的租戶相信已經頂不下去了,所以最近,太古地產宣布臨時寬減租務措施給予個別的租戶。雖然唔知租金可以寬免多少,但相信起碼都要有兩成或以上的寬減。其實我好相信,這些租金的寬免,根本起不到什麼作用,因為沒有生意,再平的租也是白交的,所以大部份租戶在這段時間裏,都是處於虧本狀態。

太古地產也算聰明,如果再唔行動去支持租戶,當租戶一旦倒閉,損失的可能更多。因為以現在的環境,還有投資者夠膽在太古廣場開舖嗎?如果變成吉舖,那肯定失去了百分百的租金,而且還不知道何時才能把店舖再出租出去。做生意的都是唯利是圖,只要能夠將損失減至最低少,他們都樂意去做。所以我不覺得太古地產希望可以和商戶同舟共濟,只是在損失方面上,兩者取其輕,還是減租留客的好。

有一些資料可以知道太古地產在零售物業的租務狀況。根據2019年上半年的業績報告中提及,太古廣場購物商場面積大約有71萬平方呎,出租率為100%,這樣可以顯示了,太古廣場是多麼的受人們歡迎的。至於上半年的零售物業組合租金總收入大約只有$14億元,來自太古廣場的只佔了一部份,所以今次的減租行動,相信對於太古地產來說,不會構成重大影響。

但是最可怕的是,遲早可能連其他地方的商舖,都會被要求減租。大家都知道,內地遊客大幅量的減少了,即使不是在抗爭的區域中,也會受到零售疲弱的影響。所以相信租戶會陸陸續續的提出減租方案給予太古地產去考慮。如果公司不接受減租方案,這些零售店舖可能就會關門大吉,所以對將來的租金收益影響可能會擴大。

站在人性方面去考慮,太古地產算是比較有人情味,能夠即時作出反應去幫助租戶。比起其他公司,包括了九龍倉 (1997) ,新鴻基 (0016),恆隆地產(101),領展 (823)等等公司,都是採取拖字訣,一於睬你都傻。可能新鴻基實在太多大型商場,一但減租起來,損失可能會非常之大,所以新鴻基的管理層,一於詐傻扮懵,希望可以瞞天過海,但可以嗎?天天在沙田新城市廣場、屯門的V City、觀塘的APM唱歌,再加上少少的爭執,店舖還可以做生意嗎?

太古地產在中國也有不少發展的物業,2019年上半年,所有來自內地物業出租的收入大約有$14億元,和香港這邊的租金收益差不多了。人民幣的貶值,中國的經濟增長慢慢下跌等因素,也足以令到在中國業務的發展蒙上一層陰影。

2019年上半年,太古地產的溢利為$89.73億元,下半年經濟情況相當嚴重,如果全年計,可以有$160億元溢利,已經飲得杯落。但願如此吧!太古地產一路都是我的愛股之一,我一直都尋求機會可以繼續擁有這隻股票。機會終於來臨了 (看起來時機好像不太吻合),在9月20日,當太古地產的股價跌至$25.25元(只差少許便觸及全年低位),我認為這個已經非常之低的股價,值得去擁有,所以便買入了3,000股,作為試探。很不幸地,股價依然向下繼續跌,現在的價格是$23.9元。連續破了幾次52週低位,怎麼辦?我唯有和自己說,若果股價去到$23元,我便繼續購入,一於同佢死過。

總結

如果不是社會運動的影響,太古地產在香港的兩大地盤: 太古廣場的一群建築物,和太古坊的一群建築物,都會令人眼睛發光。加上它的物業管理一流,我更加放心。正所謂,有危便有機,現在經濟環境差,主要大企業可能撤出中環,跑去太古坊租寫字樓也不出奇,這便是機。但如果這場社會運動持續下去,物業的價值便會隨之而降低,這便是危。至於怎樣去理解是機或是危,便要讀者你們自己去領略了。

至於國泰航空,一向給我的感覺都是服務態度比較傲慢,相比起旗下的國泰港龍,我反而喜歡後者的殷勤服務。選擇國泰航空公司的服務,主要原因是因為它沒有發生過大型空難事件,可靠性高,所以才選擇它。如果撇除這個因素,相信其他航空公司也是一個不錯的選擇,所以希望國泰可以改變一下服務,提高競爭力,這樣才能夠長遠地繼續在這個競爭的商業環境下生存。

至於太吉A+B,希望不會再被中國政府為難吧!它的太古飲料業務、國泰航空、太古地產,也和內地息息相關。一旦失去了這些業務,整個太古系便會徹底垮掉了,這個最後的英國貴族企業,便真的可以關門「大吉」。如果現在要徹離香港和中國大陸市場,容易嗎?看來一點也不容易,尤其在中國,即使能夠將業務賣出,相信也不容易把錢運出中國,因為現在正是中國防止資產流失的時候。如果太古係真的想撤退,相信要請教一下李嘉誠。人家早在十多年前已經有系統地慢慢撤出,當中國發現的時候,已經太遲了。

2019年的投資比賽 (Sept 28,2019 第19站賽果)

10月1號不單止是不倒翁投資行進入第四季的最後賽程,而且還是中國的大日子。最近市面上好像比較平和,但是越是平和,我便越怕10月1日將會有大事發生。因為當天是中國的大日子,理論上,中國領導人都希望順順利利,有頭有面的完成所有慶典。不過,似乎我哋香港人不想買這個賬給中國政府,說不定香港又有大遊行,又再成為國際大新聞,為中國國慶「贈興」。如果到時中國政府老羞成怒,看來亦都會加大壓力給予香港政府和警察,作出更大的「止暴制亂」行動。

香港股市是一個很敏感地方,稍為有什麼風吹草動,股票市場便會大上大落。兩個星期前,恒生指數的結算是27,352點,到了今次的結算,26,000點也守不住,報25,954.81點,兩個星期之內一共跌了近1,400點,怎麼辦好呢?

到目前為止,恒生指數的回報只有0.42%,幾乎是沒有寸進,往後的日子,也不敢太過樂觀。尤其是美國政府可能即將通過什麼「香港人權及民主法案」,這個方案如果真的成立,結果只有兩個。第一,中國政府知道驚了,肯作出讓步,令到香港可以返回之前的社會狀態。第二,中國政府會為此法案老羞成怒,增加不斷的增壓香港所有反政府活動,若然香港人是不怕的,繼續抗爭,2019年便真的完了,大家還是作出最壞的打算最為實際。

我們的不倒翁指數,也好不到哪裏去,之前累積下來的回報率也已經蒸發得七七八八,現在就只剩下3.04%的正回報率。可喜的是,這個指數依然跑贏恒生指數,但願踏入2019年的第四季,仍然能夠保持正回報率的完成整個比賽,這樣就好了。

至於我們這個不倒翁指數成份股裏面,現在已經有11隻股票錄得負增長。尤其係中國石油 (857)和利福中國 (2136),負增長接近兩成。有一段小插曲,我在七月初的時候,看見中國石油股價如此低迷,現在平均價$4.255元馬入了數萬股中國石油,原本打算不太貪心,只要能夠賺到每股大約$0.2元,便會賣出,作一個短炒之圖利,可惜人算不如天算,買入之後,股價不斷向下跌,最低的時候跌至$3.7元,冇眼睇,又坐艇。不過這個世界往往有令人喜出望外的事情會發生的。

就是沙地阿拉伯突然間油田受到空襲,要馬上停產,這個消息一出,我便歡喜若狂 (不要介意我幸災樂禍),石油價格馬上掉頭回升,隨之而來,中石油的股價也能拾級而上,很好彩地,我竟然能夠在$4.41元全身而退,算是執返一身彩,不用蝕本呢場。現在中石油的股價再次跌穿了$4元,報$3.96元,我又開始心動起來,因為這次的價格更為吸引,我正在考慮再次買入,然後等候下一個消息的來臨 (美國和伊朗產生衝突,造成油價上升)。大家不要質疑這個事情會不會發生,現在這個世界,大家認為沒有機會發生的事情,偏偏就會發生,香港現在那麼亂,搵錢至上,搏一搏都要㗎啦,哈哈!

慶幸地還有14間公司能夠錄得正回報率,當中只有12隻股票能夠跑贏恒生指數。見下圖。

今一站 (第19站)的頭三甲,都是我們熟悉的面孔。最近黃金價格上升,帶動了其他金屬價格也向上升。所以造就了俄鋁 (486) 的價格上升,所以它也順利成為今次的冠軍人馬,回報率高達32.82%,在逆境之中,有這樣的表現,好股也,恭喜恭喜。

緊貼第二位的和第三位的,分別是濰柴動力 (2338) 和新意網 (1686),這兩隻股票現在的回報率也有26%以上,表現算是突出了。大家再看一看這個三格龍虎榜吧。

有一隻股票,中國航空租賃 (2588),我經常祝抱着懷疑態度,為何它的股票價格可以升得那麼快呢?於是乎我抱着對抗的態度,認為在這個局勢之下,股價的表現,很難有這樣突出,所以我希望看看它的認沽證,結果如何?原來這隻股票根本就沒有認沽證,哈哈,很可惜,想展示下自己的眼光也不成。不過還有兩隻股票我還是想買少少認沽證來測試自己的眼光,它們便是港鐵 (66),和美團點評 (3690)。地鐵的股價已經從高位跌了很多,但我仍然抱着信心他會跌穿$40元水平。至於美團點評,據說業務大有改善,但他的市值高達近$4,700億元,是否有點誇張呢?大家認為如何呢?以下圖為証。

後記

最後要多謝各位的支持,每一篇文章我都是用心用力的去寫,希望大家能夠看得舒服。我的一些朋友經常提議不要把文章寫得那麼長 (要我搞分拆,哈哈),說很少人會有這種耐性去把整篇文章看完的。但我卻不認同。第一,作為一個想搵錢的投資者,能夠看到自己喜愛的文章,無論多困難,也會把它慢慢看完的。第二,即使文章是太長,也無需要一次過把它看完吧!文章是沒有腳的,不會跑掉的,讀者們可以慢慢消化,然後再繼續閱讀下去,大家說是嗎?多謝!下一次大家再見面的時候,已經踏入10月份了,原來時間可以過得那麼快!🙏🙏🙏