但同時在四月的一篇文章中 (超新星: 新意網 14),我亦提及過中國政府可能運用拖延戰術,希望可以拖到特朗普完成這一屆的總統任務為止,某程度上,這種拖延戰術的確有少許成功,起碼在拖拖拉拉之間,又比中國多了幾個月的時間去喘息。只不過估唔到,特朗普會突然間發難,中國政府又要重新諗過一些古古怪怪的招式來抵擋美國在貿易制裁上的政策。

最差的情況會是,美國人根本就不會買中國的產品,那麼中國便會少了$5,000億美元的出口生意。根據最新的中國人均收入 (GDP Per Capita)大約是$11,500美元。如果沒有了這$5,000億美元的出口生意額?在中國內會有多少人會失業呢?答案係4,347萬名工人冇工開。失業率一高,社會便會不穩,這個對習近平主席來說是一項最大的挑戰。你可能會說,這個數字是否誇張了一些?可能是,可能不是。不過可以在這裏說一說,我家在內地的小本經營生意(註:我從來沒有參與過家中的生意經營),亦已經抵受不住中國生產成本高企的壓力,最近也決定了關門大吉。我知道的另一位細叔伯,他的工廠也決定關門大吉,原因更加簡單,根本沒有訂單到來,生意怎麼做下去!我家的小本經營生意,也落得如此田地,其實可以從這裏想像得到,其他在內地設廠的香港公司,情況也不會好到哪裏去。

就算沒有我上面所說的有4,000多萬名工人會失業,但不要忘記,一旦失業率高企,所帶來的連鎖反應,是一波一波的傳下去,效果可以超越我們的想像。當然,中國這邊會得到重大的社會危機,美國那邊也不會好到哪裏去。現在的美國人均收入大約是$55,000美元,若果損失了出口生意$2,000億美元,也會有364萬名美國工人將會失業。美國同樣會有連鎖的反應,對美國的衝擊也絕對不會少。就是因為這個原因,對於兩個大國互打貿易戰,大家都會受傷,問題係邊個比邊個傷得緊要啲而已!

沒有了中國,其他周邊的新興國家便能夠取而代之。柬埔寨絕對係一個後起之秀。我有一位學生,她的家族原本在中國請了數以萬計的工人。早在10年前已經發現中國的生產成本越來越高,已經大舉投資在柬埔寨設廠房,將中國的生產規模宿至最細,所以美國沒有了中國可以嗎?答案是可以的。之前亦都有看見一個報道,在柬埔寨設廠的廠商,大部份也是曾經在內地經營工廠的。自己中國的工廠老闆亦都覺得中國生產的成本高,要跑到去其他國家設廠繼續生產,這可想言之中國現在高成本對整個社會的危害並不少。起碼我們可以看見的是中國的相對優勢已經逐漸的消失。但這個也可以理解的,一個逐步發展起來的國家,總會遇上這些問題,但中國比較難搞些,因為中國現在有超過14億的人口,一個不小心,控制得不好,造成了世界動盪的情況便會出現了。

香港作為一個依附着中國而生存的地方,如果中國經濟真的出現不可預測的逆轉,經濟進入衰退,香港的命運便危險了。首當其衝的可能便是香港的樓市。香港的樓市已經是全世界最難負擔的地方,一旦中國經濟衰退,內地人撤出香港,第一件事要做的便是出售手上的物業,地產便會慢慢的向下調整。這樣算起來,大部份地產股都應該沒有運行。借貸比較少的本港地產商,有租金收入支持的地產商,理論上應該捱得過。例如新鴻基地產 (0016)、恆基地產(0012),和其他比較細小的地產商,信和 (0083)、恆隆地產 (101) 理論上都能夠捱得過,不過,在股價難免要跌得比較多一些。所以最差的時候,如果新鴻基地產的股價跌穿$100元,我並未有感到特別出奇。

另外,如果美國政府真的想對付中國,可能又會想起我封殺香港也是其中一個辦法。在回歸的初期,我們香港的法制算是獨立的,不受內地法制影響。但時光飛逝,轉眼間已經回歸了20年有多,很多東西已經走了樣。香港在中國的眼中,已經越來越沒有優越感了,香港慢慢只會融入中國。如果從法制上融入了中國,這樣便給了俾美國政府一個藉口,香港已經完全沒有獨立性了,那就沒有理由再給予香港一個特殊的地位。如果真的是這樣的封殺,香港便徹底完了。到時我們以前所說的亞洲四小龍(香港、台灣、南韓、新加坡),便已經有兩條龍死在中國的手上,嗚呼哀哉!

至於我另一隻愛股長實 (1113),雖然有大股東增持股份,甚至有回購股份,但係當股市不能夠穩定的時候,它的股價依然會向下跌。最近它的股價已經跌至相當接近$60元的水平,我已經開始注意其股價的走勢,但係因為現在中美貿易爭端只係在一個開頭,好戲可能還在後頭,所以不敢貿然投資在這隻股票身上。還是這樣說吧,跌穿了$60元,心理上會比較穩妥一點,那我便會開始投資。最近見到各大地產商聯手投地,例如啟德4C區2號地皮,便是由六大地產商 (包括了: 會德豐地產、華懋集團、中國海外發展、恆基地產、新世界發展、及帝國集團) 以$125.9億元在五月初投得。雖然地價比想像中的都要高,但各大地產商都不敢獨食,你就知道他們的風險管理做得有多麼的好,大家都不想/也不敢冒險,怕萬一一出事,輸極都有限。大家同意這個觀點嗎?

那到底現在這種風大雨大的經濟環境之下,有什麼股票值得投資呢?相信大家都能夠意識到,只要某種生意不會受到太大外圍環境影響,都是值得現在投資的。今次我便決定繼續討論香港的電訊行業。之前在這個板塊裏面出文章的時間已經可以追溯至2018年10月6號 (電訊風雲: 數碼通4)。大家有看過我文章的話,我會記得我曾經說過,當經濟越動盪的時候,電訊股將會成為一個抗跌能力的投資板塊。在四月底的時候,有電訊壞孩子之稱的香港寬頻(1310),又開始預告將會在五月中筍,再次展開減價戰,矛頭直指香港電訊(6823)。但大家都要記着,一旦打開減價的門,其他電訊公司亦都會受到牽連,不能獨善其身,所以數碼通 (315)、和記電訊香港 (215)、及中國移動香港最終都可能要加入減價戰的行列。

對於香港寬頻 (1310)的壞動作,其實我是表示反感的,我手上持有中國移動(941) 的股票,但我覺得香港的電訊市場競爭已經非常激烈,經營成本亦都已經非常之高,如果大家能夠平心靜氣,各有各搵食,大家都冇需要咁慘。例如香港寬頻2019年盈利也有$1.99億元,雖然安年跌了17.2%,但始終都有盈利的支持。更加過癮的是,每股盈利只有19.9仙,但中期息卻大派34仙,比上年都同一時段的26仙,中期息還派多了3成,奇景也!

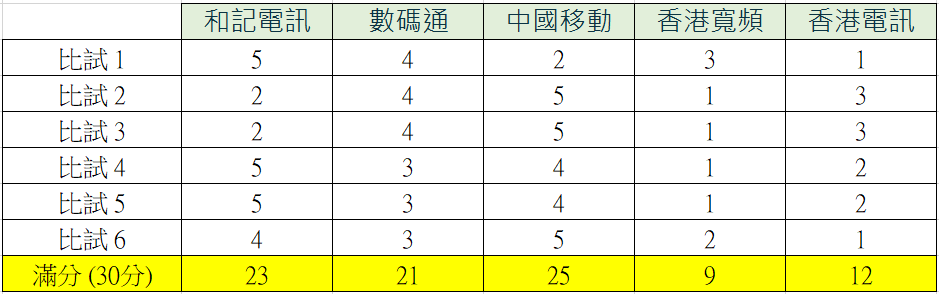

我們再來一次大檢閱,將以下這五隻股票,作一次評分,在每一項測試當中,最值得投資的可以得到5分,最不值得投資的只會得到1分。所以這次總檢閱,得分最高的,便是最值得投資。這五間公司分別為 (註: 因為要等待和記電訊香港 (215)的特別股息除淨之後,更能反映它的真正價值,因此原本做好的分析要重新再計算多一次)

和記電訊香港 (215)

數碼通電訊 (315)

中國移動 (941)

香港寬頻 (1310)

香港電訊 (6823)

見下圖

比試一: 相比全年最低位 (註: 理論上,現在的股價越接近全年低位,風險相對來說會比較低。)

和記電訊香港現在股價$1.93元,比起全年低位$1.857元,高出了3.93%

數碼通現在的股價是7.89元,比起全年低位$7.29元,高出了8.23%

中國移動現在的股價是$72.55元,比起全年低位$66.024元,高出了9.88%

香港寬頻現在的股價是$12.60元,比起全年低位$9.66元,高出了30.43%

香港電信現在的股價是$11.92元,比起全年低位$9.027元,高出了32.05%

比試二: 每股股本回報率 (註:每一元的投資,越高回報率越好。)

和記電訊香港,每股盈利$0.084元,以現在的股價,回報率只有4.35%。

數碼通每股盈利$0.554元,以現在的股價來計算,回報率是7.02%。

中國移動每股的盈利是$6.61元,以現在的股價來計算,回報率是9.11%。

香港寬頻的每股盈利是$0.396元,以現在的股價來計算,回報率是3.14%。

香港電訊的每股盈利是$0.637元,以現在的股價來計算,回報率是5.34%。

比試三: 市盈率

和記電訊香港的市盈率是23.031倍

數碼通的市盈率是14.242倍

中國移動的市盈率是11.041倍

香港寬頻的市盈率是31.818倍

香港電信的市盈率是18.704倍

比試四: 市賬率

和記電訊香港市賬率是0.58

數碼通的市賬率是1.85

中國移動的市賬率是1.23

香港寬頻的市賬率是12.22

香港電訊的市賬率是2.40

比試五: 負債比率 (註: 總負債對總資產)

和記電訊香港的負債比率是11.95%

數碼通的負債比率是51.77%

中國移動的負債比率是31.26%

香港寬頻的負債比率是84.24%

香港電訊的負債比率是61.47%

比試六: 14天RSI (註: 數值少於30,值得買入。數值大於70,應該賣出)

和記電訊香港的RSI 是24.142

數碼通的RSI是31.281

中國移動的RSI是21.086

香港寬頻的RSI是51.95

香港電訊的RSI是56.049

從以上的六個比試來看,最值得投資的股票順次序應該是中國移動、和記電訊香港、數碼通、香港電訊、最後的是香港寬頻。見下圖

其實對我來說以上這五間公司,真正心儀的只有中國移動 (941) 和數碼通(315)。中國移動有着中國這個龐大的市場作為後盾,而且又是中國電訊行業的龍頭大佬,更加是中央政府的重要機構,所以無論橫睇直睇,我都覺得中國移動是值得投資的。再不需要多久,新一代的電訊系統5G便即將要面世了,雖然這項工程投資非常龐大,但因為中國市場缺乏競爭,照正常情況來看,中國移動起碼會有一段時間能夠振興它的業務。而且由今年以來,它的股價亦都從三月中的高位$87.25元下跌到現在的$72.1元,跌幅亦超過$15.15元,或17.36%。就算還有下跌空間,相信也不會太大。以一個穩當的投資者來看,如果其股價可以跌穿$70元,那便更加穩當了,何須擔心呢?見下圖

根據一些報章所說,中國移動現在手持現金超過$3,600億元,而且派息比率大約只有五成,就算將來它的盈利即使有倒退,相信派息應該還可以保持同一個金額。但亦都有分析員指出,因為中國移動是國家企業,身上背負着國家的任務,所以有時候為了國家整體上面的着想,可能要在利潤方面作出一些犧牲,例如什麼減費提速等。這是作為一個投資者最不願見到的事情,但若果真的有這一天的來臨,那也沒有什麼辦法,只能默默承受。

至於數碼通,早在2017年我已經擁有這隻股票,買入這隻股票的時候,不夠謹慎,做錯了很多決定,好彩我定力夠,用「以股代息」的方法,通過兩年時間,才能把平均價勉強地推低至$9元以下,但數碼通最低的時候,股價竟然跌穿了$8元,使我非常無奈和失望。好彩皇天不負有心人,無啦啦數碼通的股價竟然可以重拾升軌。最後一次賣出數碼通的股份是在2018年9月27日,當時的賣出價是$10.28元,總括來說,這一役,我是不用虧本的,更加有錢賺,算是執返一身彩。

在香港的電訊業界裏,數碼通 (315) 這個品牌聲譽都唔係好差,做生意都係比較穩打穩扎的,和它的母公司新鴻基地產 (0016) 一樣穩穩陣陣。自從數碼通的股價從高位 (2018年11月中左右的$10.88元),一直跌至今天的$7.89元水平,我便慢慢留意這隻股票的動態。我以前試過最高位,$11元入貨,今次學精了,股價不低,絕對不會碰它。終於在五月十六日,找到了機會,在$7.96元,作出第一次的投資。今次的買入價算是非常之便宜,如果股價再跌,我會繼續投資。對於今次的風險管理,一定比上一次好,因此我的信心亦都以往的更加堅定。

數碼通的管理層一直都有回購公司的股份,踏入2019年,到目前為止,數碼通一共回購了2,359,000股,股價大約是在$7.93元至8.20元之間買入的。雖然對股價的支持並非起了很大作用,但最少帶出一個訊息給予市場,現在的價格,值得公司去回購,亦都反映了公司對前景的信心。最重要的是,公司有足夠的現金流去做這項回購。現在經濟環境低迷,相信股價再度跌穿$8元的機會也會繼續擴大,這樣意味着數碼通的管理層將會繼續回購其股份去穩定市場的價格。見下圖

除咗數碼通回購自己股份之外,最重要還是要看前景。之前的文章不斷細說5G的來臨,這個日子已經越來越近了。雖然在很多科技文章裏面都聽說過5G速度會比4G快上百倍,但我們還是未能親身試過。不過有樣嘢可以肯定的是,科技只會推我們向前走,即是說將來我們很快所有人都會用上5G。如果5G的月費沒有跌得太急的話,理論上數碼通將會有一兩年的盈利蜜月期。到時候相信股價又可以升回上去$10元或以上。

現在的外圍環境的確混亂,於我們所用的通訊系統已經成為我們的必需品,無論經濟好壞,我們都必須要擁有它。加上經濟轉差,人們更加希望可以從網絡上得到更多最新的資訊,所以我認為在環境不好的時候,電訊股相對來講會更加穩陣。如果你問我,數碼通的股價幾時會開始上升?根據下圖,對上一次的高峰是在2018年的10月。如果這是數碼通的一個周期,下一次的高峰應該會在2019年的10月左右發生,距離現在大約還有半年時間,你信不信呢?到時大家驗證下便知!

美股動態

在3月24日的一篇文章 (不倒翁投資:貧富一線間)中,提及了我要進軍美股,而且還在文章中和大家討論了三隻美股:微軟 (MSFT),英特爾 (INTC),和蘋果 (AAPL)。當時在文章結尾時,記下了這三隻股票的股價如下:

微軟公司現在的股價是$117.05美元

英特爾公司現在的股價是$53.26美元

蘋果公司現在的股價是$191.05美元

過了接近兩個月,這三隻股票的股價產生了什麼變化呢?它們的最新股價是:

微軟 = $126.02美元 (升值了7.66%)

英特爾 = $45.62美元 (貶值了14.34%)

蘋果 = $190.92美元 (貶值了0.06%)

英特爾跌穿了$50大元,其實對我來說已經非常吸引,原本已經有衝動想衝入去買呢隻股票,但突然間市場滿佈比較負面的消息。尤其係業績方面,2019年第一季的利潤按年跌了10.8%。比市場預期的差,所以股價才會跌得如此狼狽。而且公司管理層亦都預計未來的兩三年,是有盈利增長,但只會是單位數增長。這樣的結論,令我非常困擾,到底是否應該現在下注投資在它身上呢?一間美國科技大企業來看,市盈率只有10.3倍,真的很難再找到另一隻股票有如此低的市盈率。但係因為中美貿易戰現在才剛剛開始,兩個大國家打起上來,或多或少都會令到市場氣氛再進一步轉差,看來我還是睇定少少才出手為妙。

英特爾的另一個對手Nvidia (NVDA)首季的盈利也不是好到那裏去,盈利跌了68% (不過比市場預計的好)。論市值,英特爾高出了一倍有多。論盈利能力,英特爾亦都多出了很多。至於市盈率方面,Nvidia是29.55倍,英特爾卻只有10.13倍,怎麼會有如此大的距離呢?當中必定有一些問題存在,要小心的去研究一番,見下圖。

2019年的投資比賽 (May 19, 2019 第10站賽果)

「五窮六絕」的威力,大家都看到吧。兩個星期之前 (5月6日),當時恒生指數仍然站穩在30,000點以上,報30,081.55,兩個星期之後的今天,恒生指數跌穿了28,000點,報27,946.46。跌幅超過2,135.09點或7%。不及2012年跌了11.68%,但已經是10年內的第二跌幅。其實現在的五月只是走了一半,還有餘下的一半怎麼辦呢?真的令人憂心。

既然恒生指數都跌得那麼慘淡,我們的不倒翁指數成份股也不會好到哪裏去。從今年初至今,回報率依然有11.29%,仍然跑贏恒生指數的8.13%。算是很不錯了。見下圖。

再一次細看我們不倒翁指數成份股,當中依然有13隻股票跑贏恒生指數,另外有12隻股票跑輸了恒生指數。當中有兩隻股票開始錄得負增長,它們是利福中國 (2136) 和中石油 (857)。從經濟層面來看,利福中國以中國市場為中心點,貿易戰影響中國的整體經濟表現,所以這間公司股價受到影響,絕對可以理解。至於中石油,雖然現在的回報率是負數,但因為中東局勢持續緊張,有機會油價會爆上,所以它的股價應該能夠重拾正軌。

不知道是否避險情緒上升,不倒翁指數成份股裏面那13隻錄得高於恒生指數的回報率當中,絕大部份都是香港公司,實在值得慶賀。至於今期的冠亞季軍和上個星期一樣,沒有什麼特別。反而第四、第五位分別由新鴻基地產 (0016) 和領展 (823) 進駐了。照現在來看,下一期很有機會跑進入了三甲之內。見下圖。

我的愛股新意網 (1686) 依然排在第一位,但我卻很擔心,因為當市場跌到一仆一碌的時候,而它的34倍市盈率,怎麼有可能逆市企得咁穩當呢?所以我都打定輸數,如果它的股價再次向下調,我也覺得是合情合理的。當然如果它能夠堅守着現在的股價水平,那便是真的很了不起。「五窮」已經令到我們吃不消了,還有一個「六絕」在後頭,我慶幸之前四月中左右已經將不必要的股票出售了,套現回來,所以現在財政壓力不大,可以慢慢欣賞六絕的威力,當然我的財富也和大部份的投資者一樣在大市跌幅當中蒸發了一部份,那也沒有辦法噢,只能隨遇而安,用平常心去對待一切。見下圖

感謝篇

各位讀者,又要多謝你們的幫忙。今個月到目前為止,我賺取了一個$166元的廣告收益。今次我哋學精了,沒有行差踏錯,相信到了五月尾,我的廣告收益應該可以到達$300元,這些都是有賴你們頂力的幫助,在此再一次多謝大家的幫忙。希望大家繼續為我按廣告吧!

幫忙篇

各位讀者,又要請你幫一個小忙。我有一位好朋友、好兄弟,最近在YouTube放上DSE/GCE數學的教育影片。現在要成為一個YouTuber並不容易,需要達到兩個條件,第一,需要超過1,000個訂閱者,第二,一年之內,所有影片加起來要超過4,000個小時的播放。才能有資格成為YouTuber。如果各位的小朋友現在/將來就讀DSE/GCE數學,這些教育影片就能夠免費提供給各位參考,不是很好嗎?所以希望大家幫個忙做一個訂閲者。人人為我,我為人人。多謝多謝。你們可以從以下的link去訂閱他的影片!感激感激!