相信很多讀者都知道我對任何製造業的股票都冇乜好感。原因很簡單,兩個字「辛苦」。做廠賺錢不多,流轉周期又非常長 (由接到訂單,生產,出貨,收錢,可能要拖大半年),而且投資金額又龐大。所以無論是汽車製造業,製衣業,玩具業,電子業。凡事做廠的企業和股票,我都沒有興趣。以最近的例子來說,小鵬汽車 (9868),2021年虧本了$58.55億元,平均每架汽車出售虧損了近$5萬元。這樣的生意怎樣做下去?我真的不知道!不過,萬綠叢中一點紅,總有一些特別的例子。這間公司便是台資的台積電 (TSM),它擁有的特質,令我嚮往,所以它是我唯一投資的製造業股票。因為它有壟斷性質 (註:它不是壟斷),全世界都指望著它的產品,這便是全世界不可缺的晶片了。例如,在2021年的年報中顯示,它的毛利率 (Gross Profit rate)高達51.63%,營運盈利率 (Operating profit rate)也高達40.95%,純利率 (Net income rate)亦高達37.32%。這樣輝煌的成就,怎能夠不對它刮目相看呢?

台積電連續九個季度的財務表現

這九個季度的表現由2020年3月31日至到2022年3月31日。2020年第一季,台積電的收入 (Revenue)有$103億美元,到了2022年的第一季止,它的收入已經增長到$175億美元。九個季度加起來的增長達70%,平均來說,每個季度增長7.78%,不錯吧。如果以複式來計,每季的增長率大約也有6%。

至於它的純利 (Net Income) 表現,2020年的第一季,一共賺了$38.84億美元。到了2022年第一季,它的純利增長至$72.37億美元。在這九個季度當中,順利增長了$33.53億美元,平均每季順利增幅$3.73億美元,是不是很不錯呢?

再看看它的每股盈利 (EPS)表現。在同一時段裏面,每股盈利由$0.75美元,升至$1.40美元,升幅在九個季度當中,幾乎倍增,厲害吧!我的台積電!哈哈!

台積電連續九個年度的財務表現

大家可能覺得九個季度的財務表現並不能夠反映長期的表現。既然如此,我們便把它放大至九個年度來看,即是由2013年至2021年,來看看它的財務表現是否仍然是穩健的增長。

2013年,台積電顯示總收入 (Revenue)達$200億美元,毛利 (Gross Profit)有$94.32億美元,經營溢利 (Operating Income) $70.42億美元。至於純利 (Net Income) 就高達$61.67億美元。每股盈利有$1.19美元。

九年之後的2021年底,台積電顯示了總收入高達$572億美元,毛利有$295億美元,經營溢利有$234億美元,同時,純利有$213億美元,每股純利高達$4.12美元。

綜合這九個年度的表現如下:

收入增加了$372億美元,平均每個年度增加了$41億美元的收入。九年來的收入增加了186%,每年的收入平均增幅超過了20%。若果用復利率來計算,增長率為12.5%,實在太厲害了。

至於毛利方面,在這九年裏面,增長了$201億美元,或增幅213%。平均每年增長23.7% (比收入的增幅更多)。如果以複式增長計算,每年的增長率是13.5%。不可不佩服台積電的成本控制得宜!

至於營運溢利從$70億美元增加至$234億美元。九年之間增加了$164億美元或234%。平均每年增加了$18.2億美元或26%,至於復利率的增長方面,為14.3%,又比毛利率高,又創出了一個新記錄!

至於純利方面,從$62億美元 (2013年)增長到$213億美元 (2021年),九年之間增長了$151億美元或243.5%,平均每年純利增加$16.8億美元或27%。如果以復利率計算,增長速度是14.7%,比營運溢利率再高些,再次打破紀錄!

每股盈利方面,由2013年的$1.19美元增加至2021年的$4.12美元,在這九年裏面升幅高達246%,平均每年增幅38.5%,如果用復利率來計算,接近15%,比純利增長率再多些。又再次創出九年來的新高。

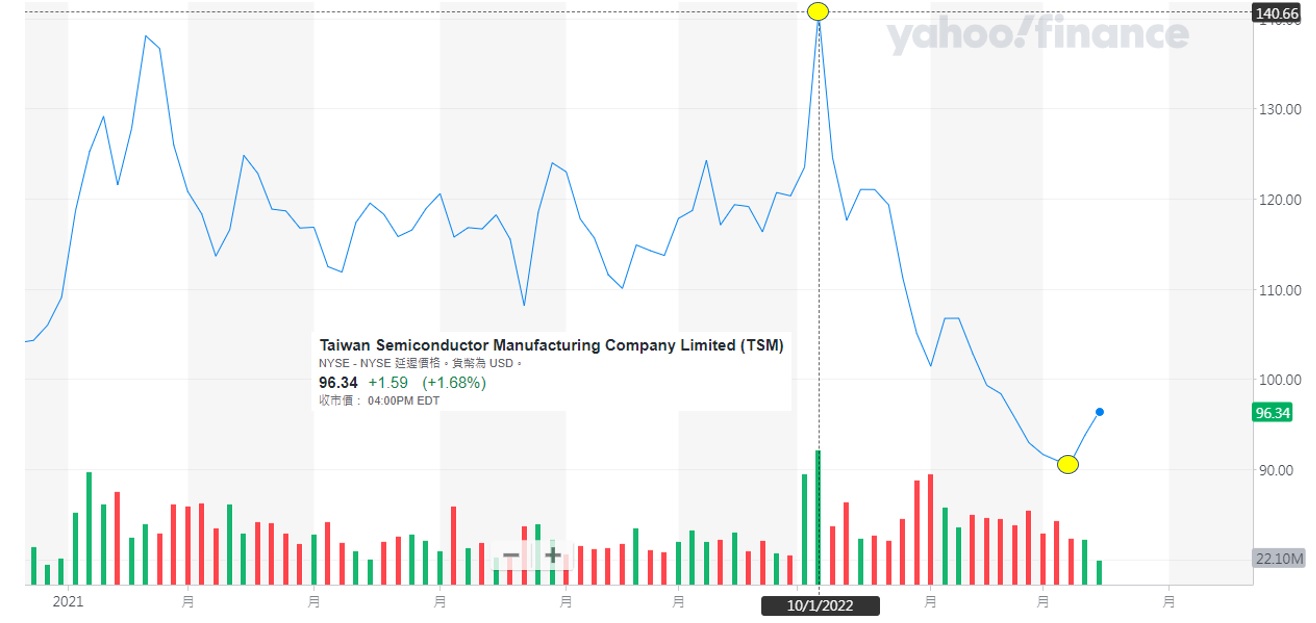

台積電的股價表現

近年來世界的政治氣候不斷變化。中國和美國關係惡化,疫情擴散至全世界,使到環球供應鍊 (Global Supply Chain)斷絕,加上俄羅斯烏克蘭戰爭,令到歐洲地區無日安寧!生意固然難做,而且通脹 (Inflation)突襲,很多國家央行都需要大力加息去壓抑通脹的惡化。隨着以上的情況發生,美國的股市從高峰跌下來,所以台積電的股價有所調整,可以理解,亦都明白。但觀乎以上我們所提供的財務狀況,即使在2020年開始的疫情發生後,它的業務雖然受到阻礙,但仍然有所增長!股價是否應該擁有更強的抗跌能力呢?看來也不是!台積電股價在2022年的一月中,創出了高峰,達$145美元一股,之後股價不斷下跌,最低跌至每股近$89美元,跌幅高達38%以上,是不是很過分呢?

以下有一幅圖是我在5月25日記錄下來的,當時台積電的股價跌至$88.72美元一股。雖然整間公司的市值仍然超過$4,600億美元,但市盈率回落至一個非常合理的水平,21.55倍。最近的股價升回到$96美元的水平,我真的有一點後悔,為何當初在$90美元以下,沒有當機立斷的繼續投資在這間公司身上。不過,如果台積電的生意方向沒有重大改變,相信2022年仍然能夠有非常可觀的增長,若果以每股盈利增長20%來計算,它的市盈率將會回落至18倍以下。不是一個很便宜的價格嗎?

台積電的未來

在物聯網 (IoT)的世界裏面,基本上每一件產品都有機會需要植入晶片。晶片的需求我從不懷疑。最近有一個消息,韓國的三星計劃在五年內,投資超過$3,600億美元在晶片及生物科技方面。身為龍頭的台積電,又怎能夠落後於他人呢?根據台灣報章報道,在2022年裏面,台積電便要投入超過$440億美元去鞏固它的龍頭大佬地位!

台積電除了在台灣不斷擴大生產規模之外,因為它的角色實在太重要了,而台灣正值陷入中美角力之中,為了減低晶片供應方面的風險,美國政府要求台積電將晶片廠盡量搬到去美國去生產!這樣雖然可以減低地緣政治風險,但同時亦都會將生產成本提高。根據消息所說,在台灣生產的晶片,比起在美國生產的晶片,便宜得多。而且公司亦要挽留人才,不要給競爭對手例如三星和英特爾 (Intel)搶走人才,人工方面要不斷提高造成盈利壓力。

所以現在的狀況是,台積電在晶片業務方面,的確一枝獨秀,暫時沒有其他企業能夠威脅到它,但是它亦需要繼續努力,不斷向前跑,而且要跑得更加快。在晶片的發展中,兩納米晶片、三納米晶片,已經進行得如火如荼,相信很快便會和大家見面了。但是成本的升幅有機會超越收入和盈利的升幅,亦可能是這個原因,導致其股價比較疲弱。

總括來說,台積電所生產的晶片變成不能取代的產品,如果成本升幅太高,台積電亦有能力將其成本轉給客戶,雖然客戶會媽媽聲的表示不滿,但卻沒有更好的辦法!我投資在台積電股票身上的平均價超過$100美元!在未來的日子裏面,如果我能夠再次見到台積電的股價跌穿$90美元的話,這次我會毫不猶豫的加注投資,務求將買入的平均價拉至$100美元以下,為未來的股價升幅作出準備!希望我這個說法並不是白日夢,而是可以願望成真的!

如果相信TSM的技術能夠開創未來的話,就不用猶豫了!

ReplyDelete另外,繼續支持你的Youtube channel~

DeleteThank you so much for supporting my YouTube Channel! My best wishes to you!😀😀

Delete謝謝分享!TSM 係一間壟斷半導體企業,最主要係台積電既精良率同晶片既質素比 Samsung 好太多,不過製造硬件業既 CapEx 問題和產能問題,令到個估值比其他軟件業低,整體而言都係一間好值得投資既公司,唔知對於同樣係半導體製造業、台積電既上游 - 光刻機既 ASML 有冇咩野睇法?

ReplyDelete